Потрібні місця для нових товарів: аналіз ринку торгової нерухомості в Києві

Зростання доходів українців стало причиною активізації торгівлі. За даними Держстату, в 2017 році збільшився роздрібний товарообіг, сума середнього чека і дохід з одиниці торгової площі магазинів. У Києві в минулому році на 10% збільшилося відвідування торгово-розважальних центрів. Про підвищення привабливості українського ринку свідчить поява на ньому в 2017 році більше 20 нових торгових марок. Всі вони відкрили магазини в торгових центрах Києва. Всього ж фірмові торгові точки в столиці мають більше 600 брендів.

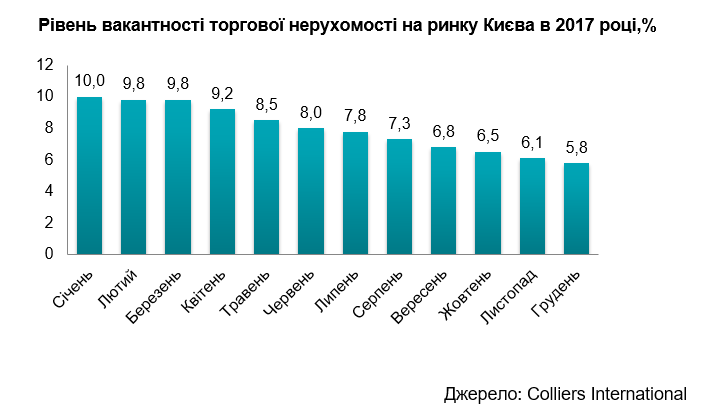

Розвиток і зростання рітейлу привів до збільшення попиту на торговельні площі. В результаті, їх вакантність в Києві за 11 місяців минулого року знизилася з 9,8% до 5,8%.

Зменшення вільних торгових площ призвело до зростання вартості оренди. Справа в тому, що збільшення попиту на торговельну нерухомість в Києві в 2017 році супроводжувалося найнижчим рівнем введення в дію нових об'єктів за останнє десятиліття.

З восьми торгових центрів, запланованих до відкриття в столиці в минулому році, відкритий тільки один - Academ City. Решта перенесені на 2018 рік. Аналіз ринку торговельної нерухомості дозволяє прогнозувати, що в 2018-2019 роки пропозиція нових торгових площ значно збільшиться, що дозволить задовольнити зростаючий попит на них з боку орендарів.

Проведене дослідження ринку дозволило виявити такі тенденції, що впливають на сферу торговельної нерухомості столиці:

1. Підвищення рівня конкуренції серед орендодавців. В умовах збільшення пропозиції після відкриття нових ТРЦ, у орендарів з'явиться більший простір для вибору. У пріоритеті будуть об'єкти з кращою відвідуваністю. Це може привести до відтоку клієнтів з торгових центрів, розташованих в місцях з невеликим трафіком.

2. Прихід нових міжнародних брендів. Платоспроможність населення буде збільшуватися, що приверне на нашу територію відомі торгові марки, такі як H&M, IKEA, DeFacto, Decathlon, Koton, FLO. Прихід великих брендів стане індикатором привабливості ринку для більш дрібних рітейлерів.

3. Нові маркетингові стратегії. У боротьбі за клієнтів, оператори київського ринку торгової нерухомості будуть використовувати всі можливості для просування своїх пропозицій. Їх активність зросте в тому числі і в мережі інтернет.

4. Зниження орендних ставок. Збільшення пропозиції площ призведе до зниження орендних ставок. Це може не торкнутися лише найбільш відвідуваних центрів, у яких досить орендарів в черзі очікування.

За підсумками 2017 року Києві на 1000 жителів припадало 430 м2 площ торгово-розважальних центрів. За цим показником наша столиця ще відстає не тільки від європейських міст, а й від багатьох міст пострадянського простору. Тому, якщо не буде будь-яких форс-мажорних обставин, можна впевнено прогнозувати високі темпи розвитку ринку торговельної нерухомості в середньостроковій перспективі.

Компанія Pro-Consulting підготувала для Вас короткий перелік готових проектів на дану тему. Ознайомитися з проектами можна за посиланнями:

- Аналіз ринку житлової та комерційної нерухомості України. 2018 рік

- Аналіз ринку житлової нерухомості м.Києва. 2018 рік

- Аналіз ринку брокерських послуг в сегменті преміум нерухомості Києва. 2018 рік

- Аналіз ринку комерційної нерухомості Києва. 2018 рік

- Аналіз ринку торговельної й офісної нерухомості Києва. 2017 рік