Товарообіг на ринку FMCG. Поточні тенденції та перспективи - аналітики компанії Pro-Consulting. Logist.FM

Ринок споживчих товарів повсякденного попиту грає в економіці України найважливішу роль. Компанія Pro-Consulting зробила невеличкий аналіз, який показує, як сектор FMCG розвивався в останні роки, які фактори впливали на його динаміку і які у нього перспективи.

Експорт-імпорт

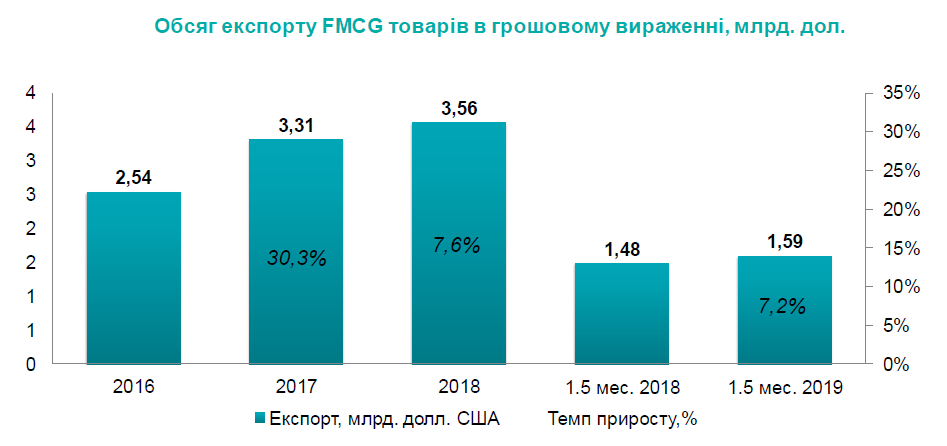

Починаючи з 2016 року, спостерігається зростання обсягів реалізації товарів у сфері FMCG в грошовому вираженні. Правда, тут слід враховувати ще й курс національної валюти. А він у 2017 році змінився, знецінивши гривню приблизно на 4-5%. Зрозуміло, такі фактори дещо знижують даний показник.

Важливою тенденцією стало різке збільшення товарообігу з країнами ЄС на 21% за той же період. Половина цього обсягу досягнута за рахунок переорієнтації вітчизняної економіки з ринків РФ і СНД на Євросоюз. І приблизно 10% зростання товарообігу з ЄС утворилися за рахунок нового експорту.

В даному сегменті простежується позитивна динаміка. Так, за підсумками п'яти місяців поточного року зростання експорту в ЄС склало 7,2%. Якщо умови не зміняться на гірше, до кінця 2019 року можна очікувати показника на рівні 8-9%.

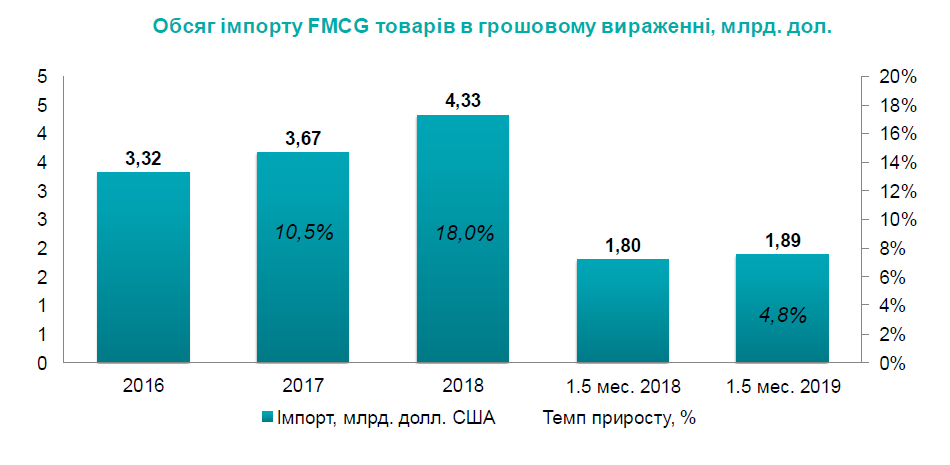

Схожа динаміка спостерігається і в сфері імпорту. Правда, тут зростання показників більш стримане. Найбільше збільшення обсягів імпорту відзначено в 2018 році, так як саме в цей час стабілізувався курс гривні. Крім того, у 2018 році спостерігався рекордне за останній час зростання реальних доходів населення (в основному, за рахунок зростання середньої зарплати). Якщо розглядати тільки період перших п'яти місяців ц.р., то видно, що імпорт уже ріс не так швидко. Втім, таку ситуацію можна вважати прогнозованою, так як в Україні, зазвичай, найбільший обсяг імпорту приходить у другій половині року.

У натуральному вираженні обсяги експорту збільшуються не так швидко, наскільки в грошовому. Це говорить про те, що Україна все-таки стала продавати товари з більшою доданою вартістю. Різниця між показниками, розрахованими за цінами і в натуральному вираженні, складає приблизно 7%.

Динаміка обсягів імпорту в натуральному вираженні практично повністю повторює ту картину, яка спостерігається при аналізі експорту в грошовому вираженні. На нашу думку, це також пов'язано з відновленням реальних доходів населення. Хоча, слід уточнити, що Україна все ще не повернулася до показників докризового 2013 року. Приблизно, те ж саме можна сказати і про обсяги експорту, які знизилися після закриття для України російського ринку. Однак, при збереженні темпів зростання в 6-8%, докризового рівня ми зможемо досягти вже в 2021 році.

Трохи знизилася частка товарів FMCG в структурі імпорту. Ми пов'язуємо це з ростом поставок товарів для агросектору. Натомість українські підприємства стали більше експортувати продовольства. На жаль, поки не доводиться говорити про зростання продажів за кордон продукції легкої та важкої промисловості. В таких умовах природним процесом є нарощування експорту продовольства.

У структурі імпорту до ТОП-продуктів відносяться:

- Морепродукти.

- Овочі та фрукти (особливо, в осінньо-зимовий період).

- Алкогольна продукція (український ринок необхідно поповнювати за рахунок закордонних виробів на 30-40%).

- Чай та кава.

- Косметика.

Список товарів, що експортуються з України очолюють:

- Сигарети.

- Шоколад.

- Овочі та фрукти.

- М'ясні і молочні продукти.

Зазначу, що зростання експорту по м'ясу і молоку прискорилися в останні два роки. При цьому Україна вже займає друге місце серед постачальників м'ясної продукції в ЄС, а в секторі «молочки» ми п'яті.

Структура українського ринку FMCG

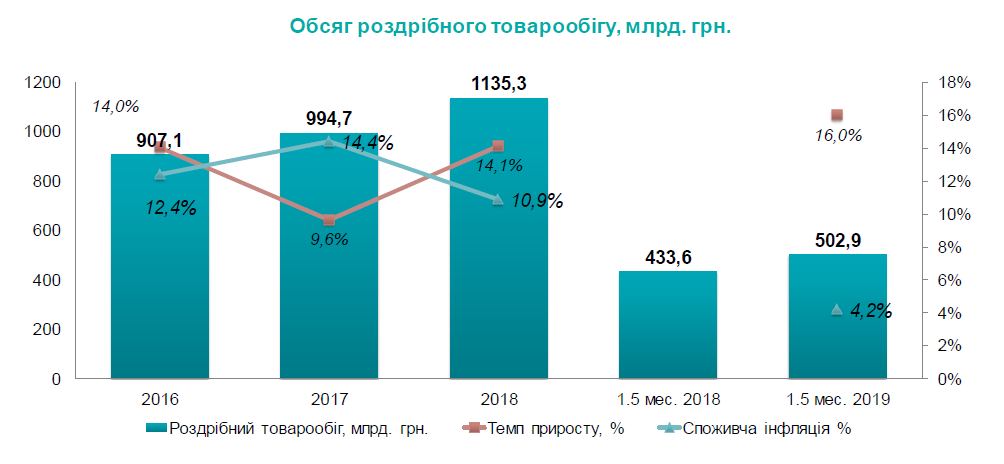

Аналізуючи динаміку товарообігу, слід звертати увагу не стільки на темпи зростання в грошовому вираженні, скільки на рівень споживчої інфляції. Наприклад, в 2017 році вона перевищувала показники зростання товарообігу. Однак ситуація змінилася в 2018 році, коли роздрібна торгівля реалізувала товарів FMCG більше на 14-15%.

З початку 2019 року рівень споживчої інфляції в Україні був невисокий, що, в першу чергу, пов'язано з політикою Національного банку України. Якщо ситуація до кінця року не зміниться, то до грудня, швидше за все, прогнозується зростання цін в даному секторі не більше ніж на 6-7%.

Починаючи з 2010 року, збільшується частка імпортних товарів на внутрішньому продовольчому ринку. Причина - у відсутності в українській економіці достатньої кількості великих і середніх виробників, які активно конкурували б один з одним, заповнюючи полиці магазинів достатньою кількістю різноманітних товарів.

Навпаки, така конкуренція у нас практично відсутня. А малий бізнес поки що знаходиться на тому низькому рівні розвитку, при якому важко змагатися з великим і середнім виробником, пропонуючи достатні обсяги і кращу якість. В Україні дрібний виробник, звичайно, володіє необхідною робочою силою. Однак у нього немає доступу до дешевих фінансових ресурсів, а значить - відсутня можливість масштабувати свою діяльність як у себе в регіоні, так і по всій країні.

У структурі ринку продуктів харчування зараз основну частину обороту забезпечує м'ясна продукція (44,8%). За нею йдуть хлібобулочні вироби (24%). І на третьому місці - молоко, сир, яйця (14%).

У секторі непродовольчих товарів спостерігається дещо інша ситуація. По-перше, тут 68% загального обсягу займає імпорт. По-друге, починаючи з 2010 року, непродовольчий сектор зростав швидше продовольчого.

Засилля імпорту на внутрішньому українському ринку пов'язане з тим, що в країні практично відсутній повний цикл виробництва дуже багатьох затребуваних непродовольчих товарів. Більшу частину їх могли б постачати підприємства великого та середнього бізнесу, які мають можливість запустити повний цикл виробництва. Малий бізнес тут також поки не може повноцінно конкурувати за якістю і кількістю.

Частка непродовольчих товарів зростає в структурі продажів роздрібних мереж. В першу чергу, ми пов'язуємо це з ростом реальних доходів населення. Хоча навіть при цій позитивній динаміці нам далеко ще до нормальної структури ринку FMCG розвинених країн.

Наприклад, Міністерство аграрної політики США відзначає, що, чим більше в структурі ринку FMCG витрат на продовольчі товари, тим бідніше народ цієї країни. Якщо ми подивимося на ситуацію в розвинених державах ЄС, то побачимо, що домогосподарства витрачають там приблизно 10-12% на харчування.

В Україні ж частка витрат на продовольчі товари з 1999 року знизилася з 65% до 53%. Як бачимо, цифра все ще залишається невиправдано високою. І це значить, що відновлення купівельного попиту в сфері FMCG показує, що звичайний споживач, в першу чергу, починає більше витрачати на продукти харчування, саме їх сприймаючи як продукти першої необхідності. Непродовольчі товари при цьому все ще залишаються на другому плані.

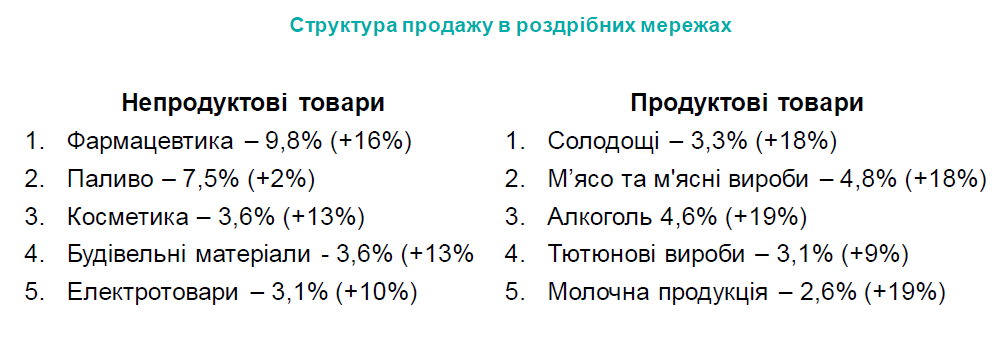

Цей факт підтверджується структурою продажів роздрібних мереж, в якій частка непродовольчих товарів становить сьогодні близько 16%. ТОП-список непродовольчих товарів повсякденного попиту виглядає так:

- Фармацевтика.

- Паливо.

- Косметика.

- Будівельні матеріали.

До речі, за підсумками 2018 року найбільший приріст в непродовольчому секторі FMCG показала фармацевтика. Це й не дивно, так як в Україні фармацевтичний сектор давно вже демонструє можливість швидше інших підвищувати ціни. Зростання продажів в грошовому вираженні тут помітно випереджає динаміку показників в натуральному вираженні.

В цілому ж за 2018 рік непродовольчих товарів продано на внутрішньому ринку на 10,7% більше в натуральному вираженні. Причиною стало зростання доходів населення за 2017-18 р.р. на 15-20% з урахуванням споживчої інфляції. До стану розвинених країн нам ще далеко, хоча обсяги і структура споживчого кошика українців все-таки трохи покращилася.

Роль логістики на ринку FMCG

Подивимося тепер, як українська логістика справляється зі своїми завданнями забезпечувати доступність товарів і знижувати їх вартість для кінцевого споживача.

В Україні відзначається приріст обсягів перевезень на 4%, що прямо пов'язане з проблемами залізничників. Там - нестача вагонів, зношеність інфраструктури, дефіцит локомотивної тяги. Незважаючи на появу великих приватних парків вагонів, ринок з/д перевезень залишається закритим і монополізованим. «Укрзалізниця» - все ще єдиний в країні з/д перевізник. Реформи в цьому секторі йдуть дуже повільно. У 2020 році, можливо, з'явиться конкуренція десь на обмежених ділянках доріг. Але першими самостійними операторами все-таки стануть компанії, які сьогодні відчувають проблеми з дефіцитом вагонів і намір возити власні вантажі.

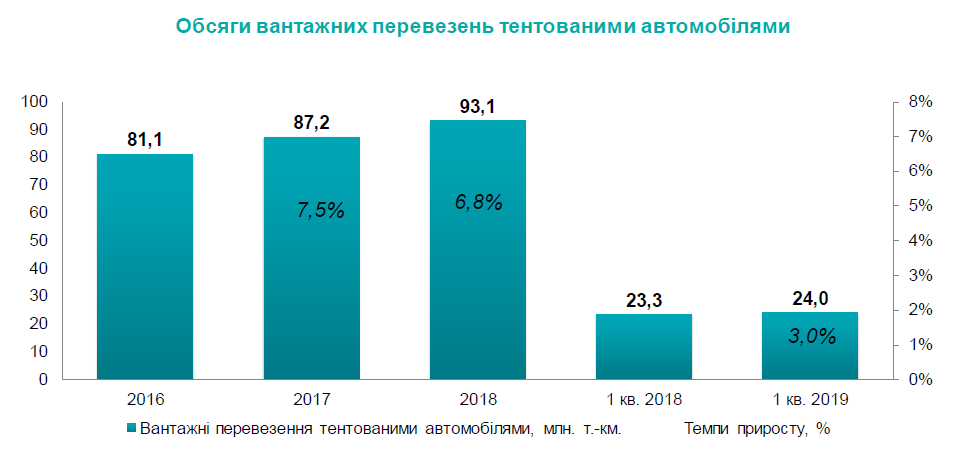

Обсяги перевезень на тентованих вантажних автомобілях росли в 2017-2018 рр. Додатковий попит для них створили компанії, які переорієнтувалися з ж/д на авто. Найбільший обсяг забезпечили зернові, а також будівельні матеріали.

За нинішніми прогнозами, зростання автомобільних перевезень в Україні збережеться і в майбутньому. Однак для підтримки позитивної динаміки необхідно розвивати інфраструктуру. Мова йде не тільки про те, що потрібно будувати дороги. Необхідно також інвестувати в логістичні комплекси. Адже може настати такий момент, коли чергова хвиля замовників, які вирішили розлучитися з залізницями, втопить ринок в занадто великих обсягах попиту, з якими автоперевізники і склади не зможуть впоратися. Такі проблеми вже почали проявлятися. Так, за останній рік мільйони тонн сільгосппродукції залишилися на складах тільки тому, що їх не змогли відправити на експорт. Зокрема, не вистачало зерновозів.

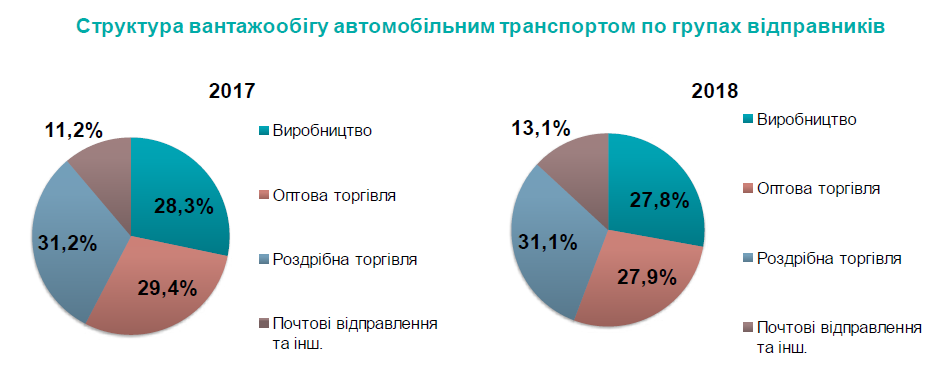

У структурі вантажообігу для ринку FMCG, як і раніше, лідируючі позиції займають товари для роздрібної торгівлі. Однак в 2018-2019 рр. продовжують рости поштові відправлення, так як нові поштові оператори в Україні швидко розвиваються. Аналіз показує, що цей сегмент продовжить збільшувати свою частку в перевезеннях, чого не можна сказати про виробників.

За обсягами вантажообігу в Україні лідирують Київська, Дніпропетровська та Харківська області. Найбільший приріст за останній рік відзначений у Вінницькій та Донецькій областях.

Основні фактори впливу на ринок FMCG

Можна назвати чотири основні чинники, що безпосередньо впливають на темпи і напрям розвитку сектора FMCG:

- Загальний стан економіки. Темпи зростання роздрібного обороту залежать від того, як розвивається промисловість, що випускає споживчі товари.

- Рівень споживчої інфляції. За останні роки стало очевидно, що цей показник навіть важливіше, ніж темпи девальвації національної валюти.

- Реальні доходи населення. В першу чергу, зростання заробітної плати.

- Собівартість вантажних перевезень, яка також залежить від:

- цін на паливо;

- ситуації на ринку праці;

- витрат на утримання транспортних засобів.

Ми змушені визнати, що по четвертому пункту у нас зараз найбільше проблем. У 2019 Україна знову відчула свою залежність від РФ. Яка ввела спецдозволу на поставки нафтопродуктів в Україну, а також створила проблеми з брудною нафтою в трубопроводі «Дружба». З іншого боку, за українськими законами підприємства, які зберігають паливо для своїх машин, тепер змушені отримувати ліцензії. Багато операторів повідомляють, що вони фізично не встигли вчасно зібрати необхідний пакет документів. А штраф за порушення тут становить 400 тисяч гривень.

Що стосується ринку праці, то тут логістика в Україні входить в трійку галузей економіки, в яких відчувається гостра нестача робочої сили. За даними різних джерел, логістичним компаніям зараз потрібно найняти додатково від 50 до 70 тис. фахівців. А людей немає! Тільки за останній рік кількість незаповнених вакансій збільшилася на 10%. І це незважаючи на те, що в логістиці швидко зростав рівень оплати праці.

Нарешті, всім відомі проблеми з дорогами, оновленням і ремонтом автопарків. Ситуація не райдужна, хоча є перспективи. Зокрема, логістика в нашій економіці входить в трійку найбільш привабливих для інвестицій секторів. Але якщо на автотранспорті є на що сподіватися, то найближчі перспективи залізничників ніяк не радують. Якщо в найближчі два роки умови роботи на з/д транспорті не зміняться на краще, він продовжить втрачати клієнтів в унісон із скороченням своїх можливостей. Наприклад, зараз Із 1800 локомотивів, які використовуються на магістральних маршрутах, справно працює тільки половина. Але чи надовго? Термін експлуатації більшості з них перевалив за десятиліття.

І все-таки ми намагаємося дивитися в майбутнє з оптимізмом і очікуємо позитивних змін на ринку FMCG (як в продовольчому, так і в непродовольчому секторах), поліпшення структури споживчого кошика та інших ознак економічного розвитку.