Ринок кабельно-провідникової продукції в Україні: понад 80% обсягу споживає корпоративний сектор

Аналіз ринку кабельно-провідникової продукції для напруги понад 10 кВ в Україні проведено компанією Pro-Consulting у червні 2025 року. Маркетингове дослідження охоплювало Львівську, Тернопільську, Івано-Франківську, Волинську та Закарпатську області і дозволило отримати відомості про:

- фактори, що мають найбільший вплив на ринок, тенденції і проблеми його розвитку;

- загальні показники і динаміку ємності ринку, що розглядається, протягом 2021-2024 років;

- сегментацію ринку за видом товарів і географією споживання;

- діяльність, розподіл часток і конкуренцію основних суб'єктів досліджуваної сфери бізнесу;

- середні ціни, фактори і політику ціноутворення на ринку;

- інвестиційну привабливість сфери бізнесу з урахуванням наявних ризиків і бар'єрів.

Готовий аналіз ринку кабельно-провідникової продукції в Україні можна придбати на сайті компанії. Можливо, вам також буде корисна аналітика з оновленого звіту по ринку газу і ВДЕ, ринку оптоволокна України або, наприклад, ринку СЕС в країнах Перської Затоки, Балканських країнах і країнах Центральної та Західної Європи.

А при розробці аналітики по окремому ринку або ніші типова структура звіту використовується тільки як базовий каркас. Конфігурація дослідження, глибина аналізу і набір показників формуються індивідуально — під конкретні управлінські завдання замовника.

У 2025 році ринок демонструє цікаві структурні зміни. Основним методом збуту продукції залишається непрямий – через дистриб'юторів, які закуповують кабелі у виробників і реалізують їх кінцевим споживачам. Прямі продажі від заводів зустрічаються рідше, що пояснюється складністю організації масштабних поставок і необхідністю широкої дистриб'юторської мережі.

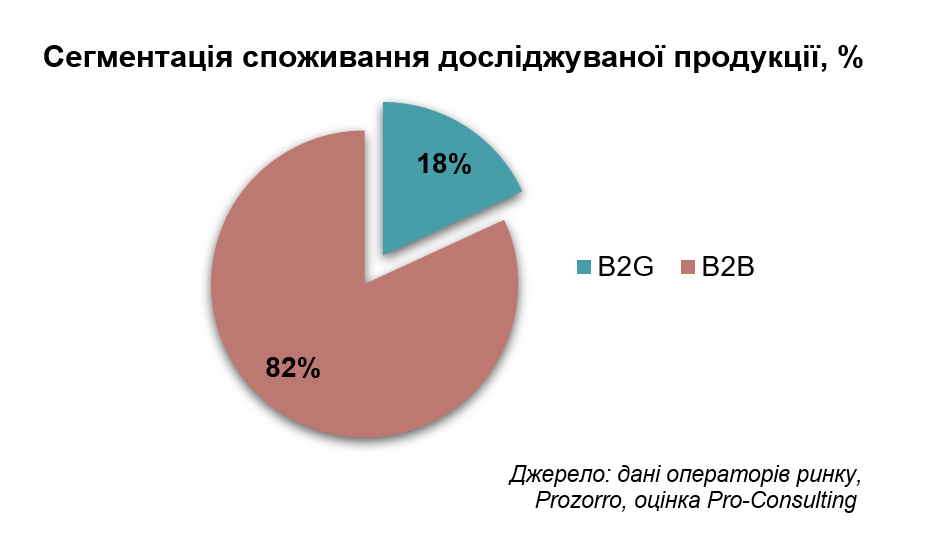

Сегментація ринку кабельно-провідникової продукції в Україні

Умовно ринок поділяється на два ключові сегменти:

- B2B – приватні замовники, включаючи промислові підприємства, будівельні компанії та проекти у сфері відновлюваної енергетики;

- B2G – державні та комунальні структури, оператори систем розподілу, виробники електроенергії, підприємства електротранспортної інфраструктури, а також органи місцевого самоврядування. Також у Pro-Consulting є аналітика по ринку електроенергетики України.

За оцінками Pro‑Consulting, частка B2G становить близько 18%, а B2B – понад 80%. Сегмент B2C практично відсутній, оскільки високовольтні кабелі не застосовуються в побуті. Виняток – рідкісні випадки використання власниками великих маєтків або приватних сонячних станцій. Також вам можуть бути корисні актуалізовані матеріали щодо ринку СЕС для власного споживання в Україні.

Імпорт та національне виробництво

Імпорт товарів на ринок кабельно-провідникової продукції в Україні поступово відновлюється, але його частка в структурі споживання залишається нижчою за довоєнний рівень. Причина – уповільнення корпоративного попиту в B2B-сегменті. Український бізнес віддає перевагу більш доступним вітчизняним кабелям, що посилює позиції національних виробників. Додатковим фактором стало зникнення дешевих білоруських аналогів, які раніше конкурували з українською продукцією.

Якщо вам потрібна ексклюзивна ринкова аналітика, але немає можливості самостійно займатися збором даних і прогнозуванням, фахівці Pro-Consulting допоможуть - контакти. Консультант уточнить інформаційні завдання і підготує технічне завдання з урахуванням цілей дослідження.

Таким чином, національні компанії зміцнили свої позиції, а імпорт поки не досяг колишніх масштабів. У грошовому вираженні імпорт зростає швидше, ніж внутрішнє виробництво, але його вплив на ринок обмежений.

Регіональні особливості

У західних областях України (Львівська, Тернопільська, Івано-Франківська, Волинська, Закарпатська) у закупівлях через Prozorro за період травень 2024 – травень 2025 домінують національні виробники та великі офіційні дистриб'ютори. Локальні постачальники поступово втрачають позиції на ринку кабельно-провідникової продукції в Україні. Причина – перевага виробників, які можуть запропонувати більш конкурентні умови за рахунок економії на логістиці та відсутності торгових націнок.

Це свідчить про перерозподіл сегмента B2G на користь великих гравців загальнонаціонального рівня. Вони активно освоюють регіональні ринки, витісняючи локальних дилерів.

Перспективи розвитку

У найближчі роки ринок буде залежати від:

- динаміки корпоративного попиту в промисловості та будівництві;

- розвитку проектів у сфері ВДЕ, де високовольтні кабелі відіграють ключову роль;

- державних програм модернізації енергетичної інфраструктури;

- конкуренції між національними виробниками та імпортом, яка визначатиме цінову політику та якість продукції.

Більше інформації міститься в матеріалах маркетингового дослідження ринку кабельно-провідникової продукції в Україні, розміщених в магазині готових проектів Pro-Consulting.

Джерело: Pro-Consulting