Анализ рынка кабельно-проводниковой продукции среднего и высокого напряжения Украины. 2025 год

| Дата подготовки: | Июнь 2025 года |

| Количество страниц: | 52, Arial, 1 интервал, 10 кегль |

| Графиков и диаграмм: | 7 |

| Таблиц: | 27 |

| Способ оплаты: | предоплата |

| Способ получения: | электронной почтой либо курьером в электронном или в печатном виде |

| Язык отчета: | украинский, русский, английский |

- Вы можете заказать актуализацию или адаптацию данного отчета под ваши цели и задачи, а также приобрести часть отчета (не менее 50%) по более доступной цене

- Не нашли исследование вашего рынка? Свяжитесь с нашими консультантами - перейти в контакты

- Так же вы можете заказать бизнес-план для вашей бизнес-идеи

Аннотация к анализу рынка:

Аналитиками Pro-Consulting проведено исследование рыночного потенциала сбыта импортированной силовой изолированной кабельно-проводниковой продукции для напряжения более 10 кВ во Львовской, Тернопольской, Ивано-Франковской, Волынской и Закарпатской областях.

В Украине основным методом сбыта исследуемых кабелей является косвенный метод сбыта, предусматривающий продажу дистрибьюторами продукции от производителей конечным потребителям. Прямой метод сбыта, предусматривающий продажу товаров непосредственно производителями, менее популярен.

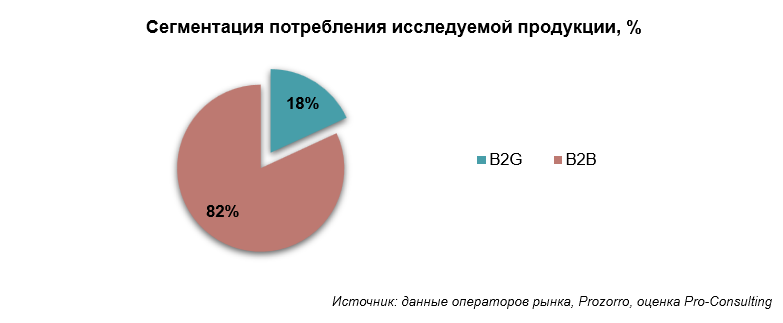

Рынок высоковольтных кабелей в Украине условно делится на два основных сегмента: B2B и B2G. К B2B-сегменту относятся частные заказчики: предприятия возобновляемой энергетики (ВИЭ), промышленные потребители, строительные компании и т.д.

B2G сегмент охватывает государственных и коммунальных заказчиков, а также частных операторов систем распределения электроэнергии (ОСР), производителей электроэнергии, предприятий электротранспортной инфраструктуры, а также государственных учреждений и органов местного самоуправления.

По предварительным оценкам доля сегмента B2G составляет около 18%, однако этот показатель является ориентировочным.

Сегмент B2C на рынке кабелей с напряжением 10 кВ и выше практически отсутствует, поскольку высоковольтные кабели не используются в быту. B2C сегмент в этом случае – это узкая ниша с единичными случаями потребления владельцами больших поместий и частных солнечных электростанций, энергия из которых используются исключительно для собственных нужд.

Импорт в денежном выражении находится в стремительном восстановлении не только в абсолютных (денежных) показателях, но и в общей структуре потребления, а то есть – переживает более стремительное восстановление национального производства кабельной продукции.

Основная причина того, что доля импорта до сих пор не восстановилась до довоенного уровня, является замедление B2B-сегмента, в частности корпоративного спроса. Бизнес предпочитает более доступную продукцию украинского производства. Кроме того, ранее на рынке присутствовал дешевый белорусский аналог, отсутствие которого также усилило позиции отечественных производителей и ослабило конкурентоспособность импорта.

В структуре победителей закупок в Западных регионах за период 01.05.2024–01.05.2025 преобладают национальные производители или крупные официальные дистрибьюторы. Основное преимущество получают именно производители над локальными дилерами, поскольку затраты на логистику, как правило, ниже торговой наценки дистрибьюторов, что позволяет производителям формировать более конкурентные условия поставки.

То есть можно констатировать постепенное перераспределение сегмента B2G в Западных регионах Украины: локальные поставщики уступили позиции в пользу крупных игроков общенационального уровня, которые начали активно осваивать этот рынок.

Детальное содержание:

1. Обзор рынка Украины в целом

1.1. Общий объем рынка кабельно-проводниковой продукции (СН/ВН — от 10 кВ)

1.2. Динамика рынка: 2021–2024, прогноз до 2027 года

1.3. Основные игроки: производители, импортеры, дистрибьюторы. Карта конкурентов по регионам

1.4. Основные сегменты продукции (10/20/35/110 кВ)

2. Региональный анализ (по каждой области отдельно)

2.1. Объём потребления кабеля СН/ВН в 2021–2024 годах – оценка по доступным данным

2.2. Основные заказчики (ОСР, ГЭС, ТЭЦ, ТЭС, предприятия электротранспортной инфраструктуры, подрядчики в сфере ВИЭ, промышленность частной и государственной форм собственности, застройщики жилых и промышленных объектов) – на основе тендерного анализа, оценка по официальным данным

2.3. Основные игроки рынка – их сбытовая структура (речь идет об участниках рынка кабельной продукции): производственные компании и дистрибьюторы, зарегистрированные в исследуемых регионах

2.4. Объекты/проекты, где используется кабель 10+ кВ (предприятия, подстанции, СЭС, БПС, индустриальные парки и т.д.)

2.5. Текущая и прогнозируемая инвестиционная активность в каждом регионе – общий обзор, ожидания

3. Конкурентный анализ

3.1. Основные поставщики/дистрибьюторы силовых кабелей в указанных регионах – на основе тендерного анализа

3.2. Ассортимент и представленные бренды

3.3. Участие в тендерах

4. Каналы сбыта и поведение покупателей

4.1. Типовые каналы продаж (тендеры, прямые продажи, дилеры) – перечень, описание

4.2. Роль технических консультантов, подрядчиков, монтажных организаций – для крупных проектов (если данные доступны)

4.3. Критерии выбора поставщика (цена, сертификация, гарантия, логистика, условия оплаты) – на основе тендерного анализа

5. Ценовой анализ

5.1. Текущие среднерыночные цены на кабели с разбивкой по основным маркам

5.2. Сравнение цен отечественных и импортных поставщиков

5.3. Оценка уровня розничной и оптовой наценки в регионах (при наличии данных)

6. Импортная аналитика

6.1. Основные страны-поставщики

6.2. Объем и динамика импорта кабеля среднего и высокого напряжения

6.3. Какие бренды заходят в Украину — через кого и в каких объёмах

7. Регуляторная среда

7.1. Обязательные сертификаты и стандарты (ДСТУ, ТУ, Технические регламенты) – перечень

7.2. Распространённые требования к кабельной продукции от ключевых потребителей– на основе тендерного анализа

7.3. Барьеры и риски для импортного поставщика

8. Тендерный анализ

8.1. Обзор закупок кабельной продукции 10+ кВ в Prozorro и других системах за последние 24 месяца (май 2023 – май 2025 гг.)

8.2. Основные заказчики, бюджеты, победители

9. Выводы и рекомендации

9.1. Рекомендации по выходу на рынок как дистрибьютора импортной продукции

9.2. Анализ рыночных возможностей и угроз для дальнейшего формирования SWOT-анализа для импортного игрока

Перечень таблиц:

- Динамика и оценка емкости рынка средне- и высоковольтных кабелей в денежном выражении, млн грн, млн долл., %

- Классификация кабельной продукции с изоляцией из сшитого полиэтилена по обозначениям марок

- Классификация кабельной продукции с бумажной пропитанной изоляцией по обозначениям марок

- Динамика и оценка емкости рынка средне- и высоковольтных кабелей в денежном выражении в Западных областях, млн грн, млн долл., %

- Организаторы крупнейших закупок за период 01.05.2023 – 01.05.2025, зарегистрированные в Западных областях

- Структура связей «производитель-дистрибьютор» среди исследуемых операторов рынка

- Операторы системы распределения электроэнергии (ОСР) Западных регионов и структура коммерческих потребителей по группам А и Б.

- Региональная структура победителей закупок, проведённых в Западных регионах за период 01.05.2023 – 01.05.2025

- Перечень крупнейших победителей закупок, проведённых в Западных регионах за период 01.05.2023 – 01.05.2025

- Ассортимент силовых кабелей среднего и высокого напряжения с XLPE-изоляцией Компании А по количеству и типу жил и по напряжению

- Ассортимент силовых кабелей среднего и высокого напряжения с XLPE-изоляцией Компании А по другим признакам

- Ассортимент силовых кабелей напряжения 10 кВ с ППИ-изоляцией Компании А по признакам

- Ассортимент самонесущих изолированных проводов (СИП) напряжения Компании А по признакам

- Ассортимент Компании Б

- Ассортиментная карта исследуемых операторов (в том числе производителей), обеспечивающих дистрибуцию кабельной продукции среднего и высокого напряжения

- Структура победителей закупок, проведённых в Западных регионах, по количеству выигранных лотов за период 01.05.2023 – 01.05.2025, %

- Перечень крупнейших победителей закупок, проведённых в Западных регионах за период 01.05.2023 – 01.05.2025

- Текущие среднерыночные цены на кабели с разбивкой по ключевым маркам

- Сравнение цен кабелей марки АПвЭгаПу и импортных аналогов

- Основные страны-импортеры кабеля высокого и среднего напряжения в Украину в 2021–2024 гг. в денежном выражении, млн грн, млн долл.

- Структура торговых марок исследуемой продукции, импортированной в 2021–2024 гг. с указанием импортеров, в денежном выражении, млн грн, млн долл.

- Основные стандарты для исследуемых видов кабельной продукции

- Основные организаторы закупок кабелей СН и ВН за период 01.05.2023 – 01.05.2024

- Основные организаторы закупок кабелей СН и ВН за период 01.05.2024 – 01.05.2025

- Крупнейшие победители закупок кабелей СН и ВН за период 01.05.2023 – 01.05.2024

- Крупнейшие победители закупок кабелей СН и ВН за период 01.05.2024 – 01.05.2025

- Возможности и угрозы для операторов-импортеров на рынке средне- и высоковольтных кабелей

Перечень графиков и диаграмм:

1. Емкость рынка кабельной продукции среднего и высокого напряжения в Украине в 2021–2024 гг. и прогноз на 2025–2027 гг., в денежном выражении, млн долл.

2. География размещения основных производителей кабелей в Украине

3. Структура сбыта исследуемых кабелей на украинском рынке

4. Сегментация потребления исследуемой продукции, %

5. Динамика импорта кабелей среднего и высокого напряжения в Украину в 2021–2024 гг. в денежном выражении, млн грн

6. Динамика импорта кабелей среднего и высокого напряжения в Украину в 2021–2024 гг. в денежном выражении, млн долл/

7. Структура основных импортеров в 2024 году, в денежном выражении, %