Аналіз ринку кабельно-провідникової продукції середньої та високої напруги України. 2025 рік

| Дата підготовки: | Червень 2025 року |

| Кількість сторінок: | 52, Arial, 1 інтервал, 10 кегль |

| Графіків і діаграм: | 7 |

| Таблиць: | 27 |

| Спосіб оплати: | передоплата |

| Спосіб отримання: | електронною поштою або кур'єром в електронному або в друкованому вигляді |

| Мова звіту: | українська, російська, англійська |

- Ви можете замовити актуалізацію або адаптацію даного звіту під ваші цілі і завдання, а також придбати частину звіту (не менш 50%) по більш доступній ціні

- Не знайшли дослідження вашого ринку? Зв'яжіться з нашими консультантами – перейти в контакти

- Так само ви можете замовити бізнес-план для вашої бізнес-ідеї

Анотація до аналізу ринку:

Аналітиками Pro-Consulting було проведене дослідження ринкового потенціалу збуту імпортованої силової ізольованої кабельно-провідникової продукції для напруги більше 10 кВ у Львівській, Тернопільській, Івано-Франківській, Волинській та Закарпатській областях.

В Україні основним методом збуту досліджуваних кабелів є непрямий метод збуту, що передбачає продаж дистриб’юторами продукції від виробників кінцевим споживачам. Прямий метод збуту, що передбачає продаж товарів безпосередньо виробниками, є менш популярним.

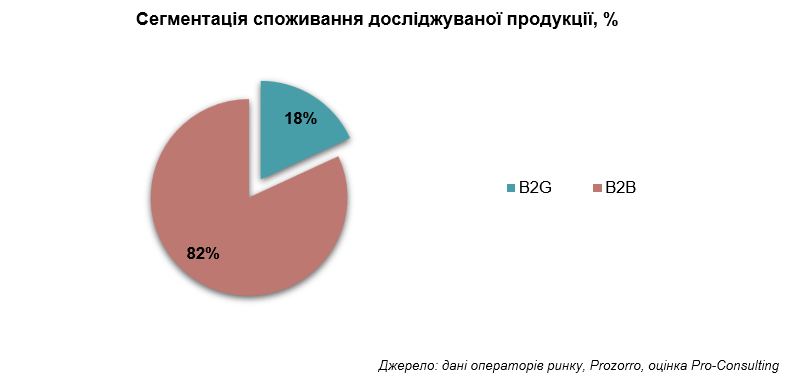

Ринок високовольтних кабелів в Україні умовно поділяється на два основних сегменти: B2B та B2G. До B2B-сегменту належать приватні замовники: підприємства відновлюваної енергетики (ВДЕ), промислові споживачі, будівельні компанії тощо.

B2G-сегмент охоплює державних та комунальних замовників, а також приватних операторів систем розподілу електроенергії (ОСР), виробників електроенергії, підприємств електротранспортної інфраструктури, а також державних установ й органів місцевого самоврядування.

За попередніми оцінками, частка сегменту B2G становить близько 18%, однак цей показник є орієнтовним.

Сегмент B2C на ринку кабелів з напругою 10 кВ та вище фактично відсутній, оскільки високовольтні кабелі не використовуються у побуті. B2C сегмент у цьому випадку – це вузька ніша з поодинокими випадками споживання власниками великих маєтків та приватних сонячних електростанцій, енергія з яких використовуються виключно для власних потреб.

Імпорт в грошовому вираженні перебуває у стрімкому відновленні не тільки в абсолютних (грошових) показниках, а й у загальній структурі споживання, а тобто – переживає стрімкіше відновлення за національне виробництво кабельної продукції.

Основною причиною того, що частка імпорту досі не відновилася до довоєнного рівня, є уповільнення B2B-сегмента, зокрема корпоративного попиту. Бізнес віддає перевагу більш доступній продукції українського виробництва. Крім того, раніше на ринку був присутній дешевий білоруський аналог, відсутність якого наразі також посилила позиції вітчизняних виробників і послабила конкурентоспроможність імпорту.

У структурі переможців закупіведь у Західних регіонах за період 01.05.2024–01.05.2025 переважають національні виробники або великі офіційні дистриб’ютори. Основну перевагу отримують саме виробники над локальними дилерами, оскільки витрати на логістику, як правило, є нижчими за торговельну націнку дистриб’юторів, що дозволяє виробникам формувати більш конкурентні умови поставки.

Тобто можна констатувати поступовий перерозподіл сегмента B2G у Західних регіонах України: локальні постачальники поступилися позиціями на користь великих гравців загальнонаціонального рівня, які почали активно освоювати цей ринок.

Детальний зміст:

1. Огляд ринку України загалом

1.1. Загальний обсяг ринку кабельно-провідникової продукції (СН/ВН — від 10 кВ)

1.2 Динаміка ринку: 2021–2024, прогноз до 2027 року

1.3. Основні гравці: виробники, імпортери, дистриб’ютори. Карта конкурентів по регіонах

1.4. Основні сегменти продукції (10/20/35/110 кВ)

2. Регіональний аналіз (по кожній області окремо)

2.1. Обсяг споживання кабелю СН/ВН у 2021–2024 роках – оцінка за наявними даними

2.2. Основні замовники (ОСР, ГЕС, ТЕЦ, ТЕС, підприємства електротранспортної інфраструктури, підрядники які працюють в секторі ВДЕ, промисловість приватної та державної форми власності, забудовники житлових та промислових об’єктів) - на основі тендерного аналізу; оцінка на основі офіційних даних

2.3. Основні гравці ринку – їх структура збуту (мається на увазі гравців на ринку кабельної продукції) – компанії-виробники та дистриб’ютори, зареєстровані в досліджуваних регіонах

2.4. Об’єкти/проєкти, де використовується кабель 10+ кВ (суб’єкти, підстанції, СЕС, БПС, індустріальні парки тощо)

2.5. Поточна та прогнозована інвестиційна активність у кожному регіоні – загальний опис, очікування

3. Конкурентний аналіз

3.1. Основні постачальники/дистриб’ютори силових кабелів у зазначених регіонах – на основі тендерного аналізу

3.2. Асортимент і бренди, які вони представляють

3.3. Участь у тендерах

4. Канал збуту і поведінка покупців

4.1. Типові канали продажу (тендери, прямі продажі, дилери) – перелік, опис

4.2. Роль технічних консультантів, підрядників, монтажних організацій – для великих проєктів, за наявності даних

4.3. Критерії вибору постачальника (ціна, сертифікація, гарантія, логістика, умови оплати) - на основі тендерного аналізу

5. Ціновий аналіз

5.1. Поточні середньоринкові ціни на кабелі з розбивкою (по ключових марках)

5.2. Порівняння цін вітчизняних і імпортних постачальників

5.3. Визначення рівня роздрібної та оптової націнки в регіонах – за наявності даних

6. Імпортна аналітика

6.1. Основні країни-постачальники

6.2. Обсяг і динаміка імпорту кабелю середньої і високої напруги

6.3. Які бренди заходять в Україну — через кого, в яких обсягах

7. Регуляторне середовище

7.1. Обов’язкові сертифікати та стандарти (ДСТУ, ТУ, Технічні регламенти) – перелік

7.2. Розповсюджені вимоги до кабельної продукції від основних споживачів – на основі тендерного аналізу

7.3. Перешкоди та ризики для імпортного постачальника

8. Тендерний аналіз

8.1. Огляд закупівель кабельної продукції 10+ кВ у Prozorro та інших системах за останні 24 місяці (травень 2023 – травень 2025 рр.)

8.2. Основні замовники, бюджети, переможці

9. Висновки та рекомендації

9.1. Рекомендації щодо виходу на ринок як дистриб’ютор імпортної продукції

9.2. Аналіз ринкових можливостей та загроз для подальшої побудови SWOT-аналізу для імпортного гравця

Перелік таблиць:

1. Динаміка та оцінка ємності ринку середньо- та високовольтних кабелів у грошовому вираженні, млн грн, млн дол., %

2. Класифікація кабельної продукції з ізоляцією з зшитого поліетилену за позначеннями марок

3. Класифікація кабельної продукції з паперовою просоченою ізоляцією за позначеннями марок

4. Динаміка та оцінка ємності ринку середньо- та високовольтних кабелів у грошовому вираженні у Західних областях, млн грн, млн дол., %

5. Організатори найбільших закупівель за період 01.05.2023-01.05.2025, зареєстровані у Західних областях

6. Структура зв’язків «виробник-дистриб’ютор» серед досліджуваних операторів ринку

7. Оператори системи розподіли електроенергії (ОСР) Західних регіонів та структура комерційних споживачів за групами А і Б

8. Регіональна структура переможців закупівель, проведених у Західних регіонах за період 01.05.2023-01.05.2025

9. Перелік найбільших переможців закупівель, проведених у Західних регіонах за період 01.05.2023-01.05.2025

10. Асортимент силових кабелів середньої та високої напруги з XLPE-ізоляцією Компанії А за кількістю та типом жил та напругою

11. Асортимент силових кабелів середньої та високої напруги з XLPE-ізоляцією Компанії А за іншими ознаками

12. Асортимент силових кабелів напруги 10 кВ з ППІ-ізоляцією Компанії А за ознаками

13. Асортимент проводів самонесучих ізольованих (СІП) напруги Компанії А за ознаками

14. Асортимент Компанії Б

15. Асортиментна карта досліджуваних операторів (зокрема виробників), що забезпечують дистрибуцію кабельної продукції середньої та високої напруги

16. Структура переможців закупівель, проведених у Західних регіонах, за кількістю виграних лотів за період 01.05.2023-01.05.2025, %

17. Перелік найбільших переможців закупівель, проведених у Західних регіонах за період 01.05.2023-01.05.2025

18. Поточні середньоринкові ціни на кабелі з розбивкою по ключових марках

19. Порівняння цін кабелів марки АПвЕгаПу та імпортних аналогів

20. Основні країни-імпортери кабелю високої та середньої напруги в Україну у 2021-2024 рр. у вартісному вираженні, млн грн, млн дол.

21. Структура торговельних марок досліджуваної продукції, імпортованої у 2021-2024 роках з зазначеними імпортерами у грошовому вираженні, млн грн, млн дол.

22. Основні стандарти для досліджуваних видів кабельної продукції

23. Основні організатори закупівель кабелів СН та ВН за період 01.05.2023-01.05.2024 рр.

24. Основні організатори закупівель кабелів СН та ВН за період 01.05.2024-01.05.2025 рр.

25. Найбільші переможці закупівель кабелів СН та ВН за період 01.05.2023-01.05.2024

26. Найбільші переможці закупівель кабелів СН та ВН за період 01.05.2024-01.05.2025 рр.

27. Можливості та загрози для операторів-імпортерів на ринку середньо- і високовольтних кабелів

Перелік графіків і діаграм:

1. Ємність ринку кабельної продукції середньої та високої напруги в Україні в 2021-2024 рр. та прогноз на 2025-2027 рр., в грошовому вираженні, млн дол

2. Географія розташування основних виробників кабелів в Україні

3. Структура збуту досліджуваних кабелів на українському ринку

4. Сегментація споживання досліджуваної продукції, %

5. Динаміка імпорту кабелів середньої та високої напруги в Україну у 2021-2024 рр. у вартісному вираженні, млн грн

6. Динаміка імпорту кабелів середньої та високої напруги в Україну у 2021-2024 рр. у вартісному вираженні, млн дол.

7. Структура основних імпортерів у 2024 році, у грошовому вираженні, %