Огляд ринку мікрокредитування онлайн в Україні. 2021 рік

| Дата підготовки: | Березень 2021 року |

| Кількість сторінок: | 44, Arial, 1 інтервал, 10 кегль |

| Графіків і діаграм: | 21 |

| Таблиць: | 17 |

| Спосіб оплати: | передоплата |

| Спосіб отримання: | електронною поштою або кур'єром в електронному або в друкованому вигляді |

| Мова звіту: | українська, російська, англійська |

- Ви можете замовити актуалізацію або адаптацію даного звіту під ваші цілі і завдання, а також придбати частину звіту (не менш 50%) по більш доступній ціні

- Не знайшли дослідження вашого ринку? Зв'яжіться з нашими консультантами – перейти в контакти

- Так само ви можете замовити бізнес-план для вашої бізнес-ідеї

Анотація до аналізу ринку:

Аналітиками Pro-Consulting був проведений огляд ринку мікрокредитування онлайн в Україні.

В рамках дослідження було представлено аналіз тенденцій розвитку ринку онлайн-мікрокредитування, аналіз пошукової реклами по заданих типів запитів в Google і розраховані загальні показники ринку в 2015-2020 рр. за обсягом виданих кредитів. У звіті сегментований і структурований ринок споживання (за даними опитувань споживачів, фінансового достатку, структурі витрат, особливостей використання кредитів). В огляді представлено досвід інших країн у розвитку сегмента онлайн-кредитування і аналіз великих операторів ринку (за ціновими сегментами (процентами), строками, розмірами кредитів, річним відсоткам, зручності сайту, брендування, використання реклами). Аналітиками складено аналіз інвестиційної привабливості галузі: SWOT-аналіз ринкового спрямування, PEST-аналіз факторів впливу на ринок.

Ринок мікрокредитування в Україні останні два роки демонструє стрімке зростання після затяжного кризи попередніх років. Високі темпи зростання збережуться і 2021 році. Чому мікрокредити, незважаючи на досить високу вартість, настільки популярні?

Причини популярності мікрокредитів

1. Ритм життя

Масове поширення інтернету і зростання числа електронних девайсів змінили темпи і стиль життя економічно активної частини населення. Відділення банків працюють тільки в робочі дні та години, а гроші часто бувають потрібні терміново. Щоб отримати кредит на карту не потрібно їхати до відділення банку і довго чекати своєї черги. Чи не доведеться збирати додаткові довідки - про доходи, стаж з останнього місця роботи і майно в власності.

2. Доступність

У МФО, що спеціалізуються на мікрокредитах, досить лояльні умови. Розраховувати на мікрокредит можуть домогосподарки, пенсіонери, студенти та навіть безробітні.

Головна вимога - відсутність великої заборгованості, або прострочення по інших позиках. Навіть погана кредитна історія не завжди стає причиною відмови. Ці фактори розглянуті далі в звіті.

3. Зручність

Користуватися фінансовими послугами онлайн дуже зручно. Реєстрація на сайті і заповнення персональних даних забирає 10 хвилин, заявка розглядається дуже швидко. Більшість сервісів працюють в цілодобовому режимі, перевірка кредитної історії і оцінка рівня ризику проводиться автоматично. Першу заявку може розглядати менеджер, такі позики може видавати сама система без участі людей.

4. Стан економіки

У більшості населення України невисокі зарплати, яких ледь вистачає на повсякденні витрати. Відкладати частина грошей на непередбачені витрати в такій ситуації майже неможливо. Саме мікрокредити, які легко отримати онлайн, використовують українці для подолання тимчасових фінансових труднощів.

2020 рік приніс на ринок МФО великі зміни, і справа не тільки в пандемії. З 1 липня 2020 діяльність МФО регулює Національний банк України. Раніше питаннями регулювання та ліцензування займалася Нацкомфінпослуг.

Лідерами на ринку небанківського кредитування є фінансові компанії. Український ринок кредитів, що надаються фінансовими компаніями, демонстрував зростання: протягом 2019 було укладено договорів на суму 79,2 млрд грн, що на 53% перевищує аналогічний показник 2018 (51,9 млрд грн). За 9 місяців 2020 року сума укладених договорів склала 60,5 млрд. грн.

Фактори, що впливають на ринок:

Політичні фактори проявляються в зміні законодавства (особливо в 2020-2021 рр) у зв'язку з уніфікацією і інтеграцією в світові тенденції механізмів регулювання законодавчої бази, що проявляється в прийнятті спеціального законодавства в сфері онлайн-мікрокредитування з новим підходом до функціонування ринку (регулювання відсоткової ставки, сум і термінів кредитів, порядку роботи з клієнтами і т.д.).

Економічні: зміни матеріального становища в розрізі рівня доходів населення формують здатність акумулювати заощадження, що впливає на паритет купівельної спроможності кредитних продуктів і, в зв'язку зі зміною ціни на мобілізацію ресурсів, впливає на сукупний попит.

Юридичні чинники впливають на регулювання діяльності фінансових установ за рахунок законодавчих обмежень, наприклад, на максимальну річну ставку, терміни та суми кредитування, посилення вимог і до кредитних історій фізичних осіб.

Соціальні чинники впливають на тенденції ринку праці, формують загальнонаціональний тренд до появи або втрати попиту в залежності від економічного благополуччя всіх функціонуючих одиниць суспільства сукупно або, зокрема, кожної з них.

Технологічні фактори впливають на певні елементи Фінтех-індустрії, які задіюють методи і технології для уніфікації стандартів по управлінню ризиками і, тим самим, впливають на конкурентоспроможність фінансової продукції.

Демографічний фактор тягне за собою зміну в віковому тренді, що формує попит і пропозицію на онлайн-мікрокредитування з можливістю подальшого сегментування цільових пропозицій.

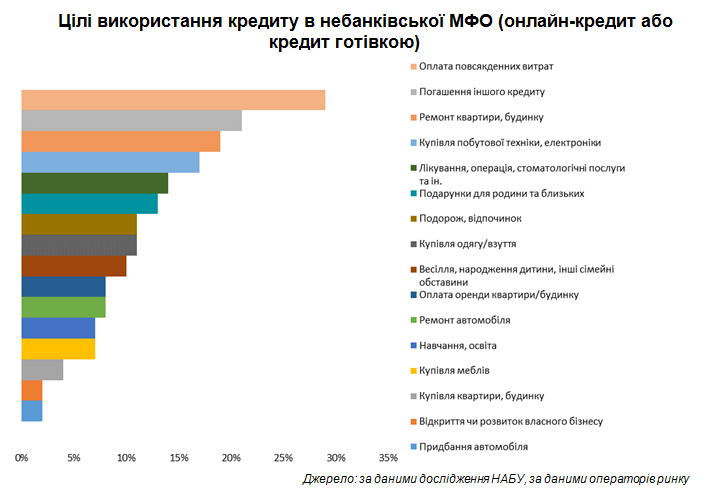

Основні цілі, на які беруть позики представлені на діаграмі нижче.

Детальний зміст:

1.Загальна характеристика ринку

1.1. Аналіз пошукової реклами по заданим типам запитів в Google (оголошення конкурентів, аналіз відмінних рис)

1.2. Загальні показники ринку, розрахунок ємності ринку в 2016-2020 рр. (оцінка)

1.3. Сегментація і структурування ринку (виділення частки онлайн кредитів із загального обсягу)

1.4. Досвід інших країн у розвитку сегмента онлайн-кредитування (загальний зріз у форматі моніторингу відкритих джерел)

2. Цільова аудиторія

2.1. Переваги споживачів щодо продукції, портрет споживача

2.2. Сегментація і структурування споживання (за даними опитувань споживачів, фінансовим достатком, структурою витрат, особливостей використання кредитів)

3. Аналіз конкурентів

3.1. Перелік, сегментація і структурування основних операторів ринку (за ціновими сегментами (відсотки), строками, розмірами кредитів, річними відсотками, зручності сайту, брендування, використання реклами)

3.2. Аналіз просування конкурентів (застосовувані методи реклами і іміджеві елементи, рекламні ролики, нестандартні рішення). Джерела залучення клієнтів (онлайн / ТВ і радіо / зовнішня реклама, інші)

3.3. Частки ринку основних операторів в 2017-2019 рр. (за даними фінансової звітності, рейтингам)

4. Висновки.

4.1. Прогнозні тенденції і показники розвитку ринку в 2020-2023 рр. Побудова багатофакторної моделі на підставі даних: - Макроекономічні показники - Демографія і соціально-економічні показники населення - Розвиток роздрібної торгівлі - Потенціал розвитку українських і міжнародних компаній на ринку (бенчмарк)

4.2. Рекомендації з розвитку на ринку для утримання конкурентної позиції

5. Збільшення інвестиційної привабливості галузі

5.1. SWOT, PEST - аналіз ринкового спрямування

5.2. Ризики і бар'єри розвитку ринку. Побудова карти ризиків на ринку (актуалізація і зміни)

Перелік таблиць:

1. Можливості та загрози для продуктів, викликані проявом фактору

2. Результати пошуку в пошуковій системі Google за запитами «кредит онлайн», «онлайн кредит», «швидкий кредит»

3. Простота реєстрації (тестова реєстрація для перевірки часу і кількості кроків)

4. Рівень доходу сім'ї, котра оформила кредит в МФО, грн

5. Причини оформлення кредиту в МФО

6. Основні оператори ринку онлайн-мікрокредитування в Україні за 2016-2020 рр.

7. Сегментація основних операторів ринку онлайн-мікрокредитування в Україні за походженням капіталу

8. Сайт, брендинг, логотип

9. Сегментація основних операторів ринку онлайн-мікрокредитування в Україні за послугами

10. Сегментація основних операторів ринку онлайн-мікрокредитування в Україні за процентною ставкою, розмірами кредитів, термінів кредитування, віковим обмеженням для клієнтів

11. Сегментація основних операторів ринку онлайн-мікрокредитування в Україні по присутності в соціальних мережах, інших засобах зв'язку

12. Основні оператори ринку онлайн-мікрокредитування в Україні за даними фінансової звітності в 2017-2019 рр., млн. грн

13. Прогноз динаміки місткості ринку онлайн-мікрокредитування України в 2020-2023 рр.

14. SWOT-аналіз ринку онлайн-мікрокредитування України

15. PEST-аналіз ринку онлайн-мікрокредитування України

16. Ризики і бар'єри розвитку ринку онлайн-мікрокредитування України

17. Ранжування ризиків розвитку ринку онлайн-мікрокредитування України

Перелік графіків і діаграм:

1. Динаміка кількості запитів на онлайн-мікрокредити в пошуковій системі Google в 2019-2020 рр., тис

2. Динаміка кількості запитів на онлайн-мікрокредити в пошуковій системі Google в 2019-2020 рр. з мобільних пристроїв, тис

3. Динаміка кількості запитів «швидкий кредит» в пошуковій системі Google в 2019-2020 рр., тис.

4. Обсяг виданих фінансовими компаніями кредитів, млрд грн 2015-2019 рр., 2020 р.- оцінка

5. Обсяг виданих фінансовими компаніями онлайн-мікрокредитів, млрд грн, 2015-2019 рр., 2020 р.- оцінка

6. Акценти в контекстній рекламі

7. Ситуації нестачі коштів у населення

8. Частота виникнення ситуації нестачі коштів на щоденні витрати

9. Сегментація споживачів на ринку онлайн-мікрокредитування в Україні за статевою ознакою станом на кінець 2020 року, %

10. Сегментація споживачів на ринку онлайн-мікрокредитування в Україні за віковим критерієм у 2020 році, %

11. Розмір населеного пункту

12. Джерело доходу в родині

13. Сегментація споживачів мікрофінансової організації на ринку онлайн-мікрокредитування в Україні в 2020 році за зайнятістю, %

14. Цілі використання кредиту в небанківської МФО (онлайн-кредит або кредит готівкою)

15. МФО, де найчастіше беруть кредит

16. Способи отримання кредиту в МФО в 2020 році

17. Частота прострочення кредитів в МФО

18. Бар'єри використання кредиту в МФО

19. ТОП-20 компаній на ринку швидких онлайн-кредитів України за 2020 рік

20. Частки основних операторів ринку в структурі основних операторів на ринку за 2019 р

21. Динаміка ємності ринку онлайн-мікрокредитування в Україні в 2020-2023 рр., млрд. грн.