Ринок бетону в Україні у воєнний період – огляд від Олександра Соколова, гендиректора Pro-Consulting. ЖУРНАЛ PROF BUILD

До вашої уваги пропонуємо статтю від генерального директора консалтингової компанії Pro-Consulting Олександра Соколова. Стаття підготовлена для випуску журнала Prof Build #4 2024

Бетон – це штучний будівельний матеріал, що складається з цементу, води, піску, щебню та додаткових добавок у вигляді пластифікаторів, що використовуються для покращення властивостей матеріалу. Різні способи застосування бетону потребують різних добавок та покриттів, оскільки існує безліч видів бетону, що дозволяє використовувати його в різних сегментах будівництва, починаючи від житлового будівництва та різноманітних об’єктів цивільної інфраструктури, до декоративних проектів, наприклад, у заміні натурального каменю. Специфікою ринку бетону є те, що практично вся вироблена продукція використовується на територіально найближчі об'єкти, оскільки бетон швидко застигає і його транспортування на великі відстані значно збільшує собівартість будівництва.

До повномасштабного вторгнення виробництво українського бетону демонструвало зростання. Обсяги ринку зросли більш ніж на 20% в 2021 року після пандемії 2020 року. Однак згодом, ринок бетону, як і всіх будівельних матеріалів, зазнав суттєвих змін з 24 лютого 2022 року. Основною проблемою стало кардинальне зменшення попиту. За даними Держстату, протягом весни 2022 року було вироблено менше одного мільйона тонн бетону. Найбільше постраждав сектор будівництва нового житла, в той час як комерційне будівництво та інфраструктурні об’єкти «врятували» ринок. За даними Державної служби статистики України, виробництво бетону в воєнний період зменшилось на 76%, з 25,8 мільйонів тонн в 2021 році до 6,1 мільйона тонн в 2022 році. Основною проблемою ринку бетону в Україні у військовий час є недостатній попит на будівельні роботи. Низька купівельна спроможність населення та дефіцит державних фінансових ресурсів відображається на ринку будівництва, що не отримує кошти та замовлення з боку споживачів. Будівельна галузь в середньому впала на 60-70% в 2022 році. Також собівартість продукції постійно збільшується за рахунок підвищення цін на матеріали, енергоресурси та інші витрати. У 2022-2023 роках собівартість будівництва в середньому зросла більш ніж на 50%, в тому числі за рахунок підвищення цін на бетонні розчини. Низький рівень інвестування в нерухомість під час війни стримує попит на будівництво, а відсутність державних коштів для повного відновлення пошкодженої інфраструктури обмежує обсяги будівництва об’єктів цивільної інфраструктури, що позначається на сукупних обсягах споживання бетону в країні. Не зважаючи на доволі високий показник зростання виробництва в 2023 році, ємність українського ринку в 2023 році відновилась близько до 7,3 млн тонн бетону, що становить менше третини від довоєнного 2021 року. Відновлення виробництва бетону зросло разом із середнім темпом рощвитку будівництва в країні.

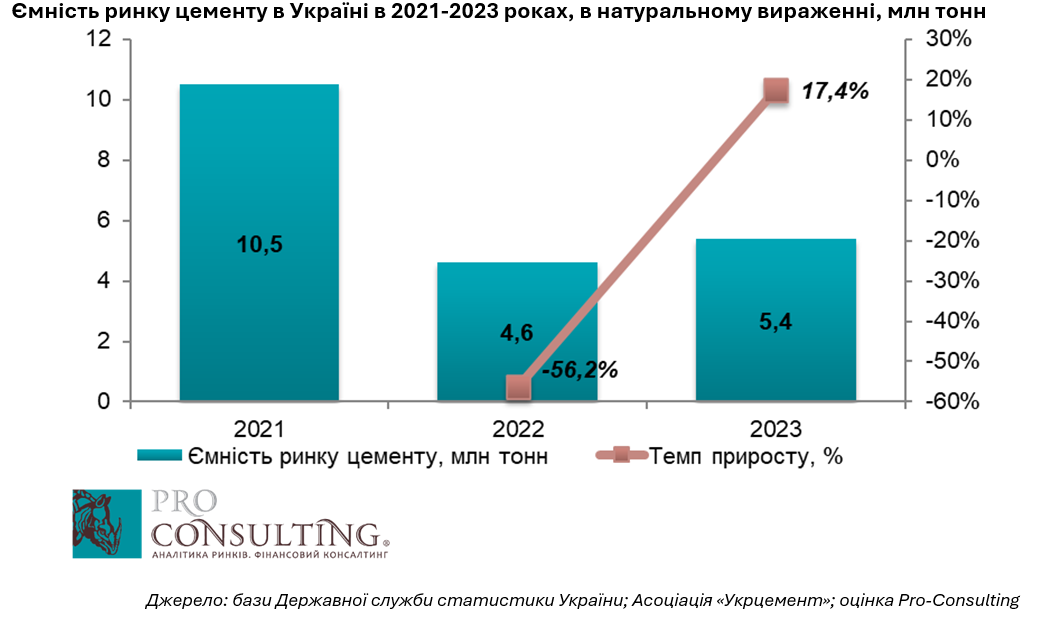

Дуже схожу динаміку до виробництва бетону в Україні відображає внутрішнє споживання ключового компонента – цемента. За даними асоціації виробників цементу України «Укрцемент», внутрішнє споживання цементу в 2022 році скоротилось на 56% в порівнянні з 2021 роком, з 10,5 млн тонн до 4,6 млн тонн. Однак вже за підсумками 2023 року внутрішнє споживання цементу зросло на 17%, до 5,4 млн тонн.

Ринок бетону в Україні характеризується низькою концентрацією та високою інтенсивністю конкуренції. Станом на початок 2024 року, всього в Україні працює близько 300 виробників бетону. Всі виробники бетону є представниками приватного бізнесу. Особливості продукції (необхідність розміщення заводу в межах 50-70 км від місця споживання) зумовлюють пріоритет регіональної (локальної) конкуренції. Оскільки споживання бетону по областям є нерівномірним, це позначилось на регіональній конкуренції. Найбільшими виробниками бетону в 2022-2023 роки є Київщина та Львівщина, на які припадає майже половина всього виробництва бетону в країні. Відповідно кількість виробників тут є найбільшою, а виробничі потужності є найвищими. Регіони, де споживання бетону завжди було незначним, характеризуються наявністю десятків малих та середніх виробників.

ТОП-10 підприємств контролюють менше 40% всього ринку в 2023 році. Всі вони розміщуються в регіонах, що споживаються бетон найбільше. До п’ятірки найбільших українських виробників бетону в 2023 році належать ПАТ "ЗЗБК ім. КОВАЛЬСЬКОЇ", ТОВ "МКС БЕТОН", ТОВ "ПАРКБУДТЕХ", ТОВ "ПОДІЛЛЯ БЕТОН СЕРВІС" та ТОВ "ПРОМБУДЦЕНТР". У воєнний період суттєвих змін у концентрації не відбулось. Сукупне падіння споживання бетону практично рівномірно позначилось на всіх виробниках.

Як вже зазначалось, у 2023 році ринок демонструє поступове відновлення, однак за умови продовження активних бойових дій та відсутності програм відновлення, повернення виробництва на показники 2021 року є неможливим. Як і до війни, основним регіоном по виробництву та споживанню бетону залишається Київська область. До 2022 року на Київщину припадало більше 50% всього виробництва, але вже в 2023 році близько третини. Суттєво збільшилось споживання бетону в західних областях, зокрема на Львівщині, в Івано-Франківській, Закарпатській, Тернопільській та Волинській областях. В регіонах, що наближені до зони бойових дій, будівельні роботи в 2022-2023 роках впали в щонайменше в 4-5 разів.

Як вже зазначалось, у 2023 році ринок демонструє поступове відновлення, однак за умови продовження активних бойових дій та відсутності програм відновлення, повернення виробництва на показники 2021 року є неможливим. Як і до війни, основним регіоном по виробництву та споживанню бетону залишається Київська область. До 2022 року на Київщину припадало більше 50% всього виробництва, але вже в 2023 році близько третини. Суттєво збільшилось споживання бетону в західних областях, зокрема на Львівщині, в Івано-Франківській, Закарпатській, Тернопільській та Волинській областях. В регіонах, що наближені до зони бойових дій, будівельні роботи в 2022-2023 роках впали в щонайменше в 4-5 разів.

Загальне зростання цін в Україні також позначилось й на ринку бетону. За словами гендиректора будівельної групи «Ковальська» Сергія Пилипенка, за два роки ціна на бетон зросла на 50%, з середньої ціни в 1600 грн в 2021 до 2500 грн за кубометр наприкінці 2023 році. Основними факторами зростання цін на бетон є здорожчання сировини, перш за все цементу (ціна на цемент зросла майже на третину в 2023 році), зростання цін на паливо, подорожчання електроенергії та перебої з її постачанням, зміна ланцюгів постачання, зростання витрат на оплату праці, інфляційні процеси тощо. Враховуючи сьогоднішні реалії, ціна на бетон продовжить зростати.

У воєнний період основним драйвером попиту на бетонні розчини стало інфраструктурне будівництво, а також відбудова постраждалих від агресії регіонів. Зменшення житлового будівництво у воєнний час збільшило частку цивільного інфраструктурного будівництва у загальній структурі будівельного ринку України. Збільшилась потреба у відновленні пошкоджених об’єктів дорожньої інфраструктури (мостів, доріг тощо), інженерних споруд, об’єктів енергетичного сектора тощо. За даними Держстату, в 2023 році осяг будівництва інженерних споруд зріс на 17% (в грошовому вираженні) в порівнянні з 2022 роком.

Ринок первинної нерухомості демонструє найкращі результати в західних областях. Будівельні компанії в основному займаються добудовою початих ще до війни об’єктів. В центральному, північному та східному регіонах зріс попит на послуги з відбудови зруйнованих будівель і споруд. Бізнес, що зазнав руйнувань об’єктів нерухомості, потребує реконструкції будівель задля відновлення функціонування. В 2023 році, за даними держстату, темп приросту нежитлових будівель становив 8,3% проти житлового будівництва з темпом 4,6%.

У відповідь на загрози воєнного часу з’явились нові сегменти використання бетону для оборонних потреб: конструкції для захисту об’єктів критичної інфраструктури та модульні залізобетонні укриття, призначені для захисту людей під час повітряних тривог, артилерійських обстрілів, фортифікаційні об’єкти, будівельні матеріали для фортифікацій тощо.

Таким чином, бетон є одним з ключових елементів у будівельному процесі. Обсяги його виробництва дуже сильно залежать від ринку будівництва в країні та відображають загальний стан будівельного сектора. Низькі показники ринку будівництва в Україні ще до війни були основним обмежуючим фактором збільшення виробництва бетону в країні. Наразі швидкозростаючим сегментом використання бетону наразі є відбудова інфраструктури, в першу чергу мостів й інших об’єктів соціального призначення за рахунок бюджетних та міжнародної допомоги.

Станом на початок 2024 року, виробники бетону працюють на 20-30% від власних виробничих можливостей в залежності від регіону. Основним трендом є більша зацікавленість ринком Західної України. Особливо це стосується невеликих компаній, що перемістились з прифронтових районів, де попит на продукцію майже відсутній, або нових гравців на ринку, що розглядають ринок Західної України як перспективний. Зростання ринку будівництва на рівні 2023 року зумовить збільшення виробництво бетону щонайменше на 10% щороку. Додатковим фактором зростання виробництва бетону буде збільшення виробництва залізо-бетонних виробів для фортифікаційних споруд. Повернення показників ринку до довоєнного рівня можливе тільки за умови обсягу будівельних робіт на рівні 2021 року. За різними оцінками, для відновлення зруйнованих від російської агресії об’єктів, щорічна потреба України в бетоні становитиме понад 35 млн тонн протягом перших років відновлення. Тож всі оператори ринку очікують на успішне закінчення бойових дій та початок відновлення України.

Джерело: випуск журнала Prof Build #4 2024. За матеріалами, підготовленими генеральним директором компанії Pro-Consulting Олександром Соколовим