Аналіз ринку медичних послуг України. 2020 рік

| Дата підготовки: | Грудень 2020 року |

| Кількість сторінок: | 19, Arial, 1 інтервал, 10 кегль |

| Графіків і діаграм: | 9 |

| Таблиць: | 5 |

| Спосіб оплати: | передоплата |

| Спосіб отримання: | електронною поштою або кур'єром в електронному або в друкованому вигляді |

| Мова звіту: | українська, російська, англійська |

- Ви можете замовити актуалізацію або адаптацію даного звіту під ваші цілі і завдання, а також придбати частину звіту (не менш 50%) по більш доступній ціні

- Не знайшли дослідження вашого ринку? Зв'яжіться з нашими консультантами – перейти в контакти

- Так само ви можете замовити бізнес-план для вашої бізнес-ідеї

Анотація до аналізу ринку:

Компанія Pro-Consulting підготувала дослідження ринку медичних послуг в Україні в 2018-2020 роках. В ході аналізу була охарактеризовані тенденції розвитку приватної медицини в Україні. Аналітиками була досліджена структура приватних медичних послуг, а також виділено ТОП-150 приватних клінік України, із зазначенням місця розташування кожної, кількості медичних закладів в одній мережі клінік, вартості основних послуг, чисельності персоналу, наявності лабораторії та стаціонару.

Початок 90-х років в Україні ознаменувався появою перших приватних клінік. Низький рівень сервісу, неякісне обслуговування, застаріле обладнання в безкоштовній медицині, корупція змушують все більше людей звертатися в приватні медичні заклади. Низька заробітна плата працівників медичної сфери, недостатнє фінансування галузі змушує кваліфікованих лікарів і молодший персонал частково або повністю переходити в приватний бізнес, де їх праця і знання більш високооплачувані.

Відмінність приватної медицини від державної полягає в тому, що за всі послуги треба платити безпосередньо. При цьому відсутня корупційна складова, що дозволяє визначити вартість лікування на етапі його призначення.

На сьогоднішній день медичний бізнес вважається одним з рентабельних. Найвигіднішими напрямками в приватних клініках є стоматологія, гінекологія, косметологія, урологія.

На сьогоднішній день приватні клініки прагнуть до масштабування, і разом з цим зростає кількість нових компаній - установи консультативного та терапевтичного профілю, лікувально-діагностичні центри з хірургічними відділеннями, клініки, які використовують малоінвазивну методику. З великою швидкістю розвиваються стоматологічні кабінети і центри.

Установи приватної медицини можна розділити на кілька категорій:

• Медичні центри з консультативним характером, які займаються малоінвазійними процедурами;

• Великі клініки, з операційними приміщеннями та відділеннями швидкої допомоги.

Звичайно, за кожного клієнта, який приносить прибуток, в приватних клініках існує конкуренція, яка відіграє роль мотиватора для більш ефективної роботи. Приватні медичні заклади перетягують до себе висококваліфікованих фахівців з великим стажем, закуповують сучасні діагностичні апарати і лікувальне устаткування. Все це підвищує якість медичних послуг і привабливість для населення.

Головним фактором, який впливає на роботу приватних клінік, є робота державного сектора медицини. Також, реформування медицини в Україні сприяє розвитку державної медичної допомоги.

Наступним фактором, є платоспроможність населення. На даний момент більше половини населення в Україні проживає за межею бідності, що все ще утримує популярність державних лікарень. Постійна інфляція змушує людей переглядати витрати, і робити вибір на користь державного сектора.

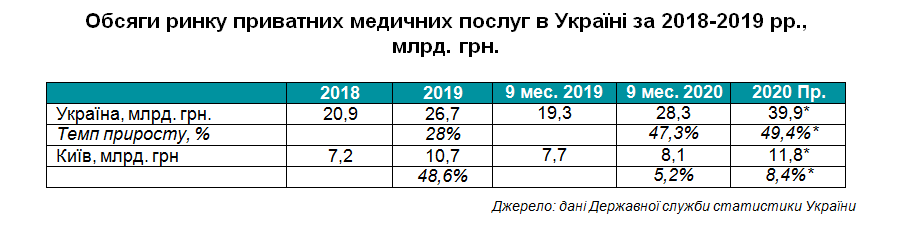

Оціночні дані показують, що обсяг ринку медичних послуг в Україні в 2019 рр. склав 56,05 млрд. грн., з якого 26,7 млрд. грн - це приватний сектор медичних послуг. У процентному співвідношенні ринок приватних клінік становить 47,6% всього ринку медичних послуг.

За 2019 рік приватна медицина збільшилася на 28%. Що характеризує її як галузь, що набирає популярність.

Цікавою була тенденція невідповідності зростання галузі в Україні в цілому і в Києві в 2020 році. З одного боку, можна говорити про розвиток ринку в регіонах, з іншого боку - про вплив обмежень на планові процедури в існуючих великих клініках.

В умовах постійної інфляції і коливання платоспроможності населення відбувається обмеження зростання ринку приватних медичних послуг, процес виходу на ринок нових гравців ускладняється. В цей же час невеликим клінікам все важче витримати конкуренцію великий мереж в сукупності з державними медичними установами.

Детальний зміст:

1. Загальна характеристика ринку

1.1. Аналіз тенденцій розвитку ринку

1.2. Загальні показники ринку, розрахунок ємності ринку в 2018 - 2020 рр.

1.3. Сегментація і структурування ринку

2. Основні оператори ринку (ТОП-150)

2.1. Перелік основних операторів ринку і їх характеристика

2.2. Частки ринку основних операторів в розрізі найбільших міст

2.3. Ступінь конкуренції і ризики. Аналіз ринкових часток конкурентів

3. Споживання послуг на ринку

3.1. Аналіз портрета споживача приватних клінік і його зміни за досліджуваний період

3.2. Аналіз відгуків по лідерам ринку. Основні зауваження, на які звертають увагу пацієнти (загальний контент-аналіз)

4. Висновки. прогнозні показники

4.1. Висновки і прогнозні тенденції розвитку ринку

4.2. Побудова гіпотез розвитку ринку. Прогнозні показники розвитку ринку приватної медицини

4.3. Рекомендації з розвитку на ринку

5. Збільшення інвестиційної привабливості галузі

5.1. SWOT-аналіз ринкового спрямування

5.2. PESTLE-аналіз факторів впливу на ринок

5.3. Існуючі ризики і бар'єри входу на ринок. Побудова карти ризиків на ринку

Перелік таблиць:

1. Обсяги ринку приватних медичних послуг в Україні за 2018-2019 рр., млрд. грн.

2. ТОП-150 операторів на ринку приватних медичних послуг України (додаток в Excel)

3. Середня оцінка роботи провідних приватних клінік України

4. SWOT-аналіз ринкового спрямування

5. PESTLE-аналіз факторів впливу на ринок приватних медичних послуг

Перелік графіків і діаграм:

1. Сегментація ринку приватних медичних послуг, за видом діяльності КВЕД в 2018-2019 рр., в грошовому вираженні

2. Сегментація ринку приватних медичних послуг за напрямом діяльності в 2019 г., у грошовому вираженні

3. Регіональна структура ринку приватних медичних послуг в Україні 2019 р

4. Частка найбільших клінік в м Дніпро, в грошовому вираженні

5. Частка найбільших клінік в м Одеса, в грошовому вираженні

6. Частка найбільших клінік в г. Харьков, в грошовому вираженні

7. Частка найбільших клінік в м Львів, в грошовому вираженні

8. Частка найбільших клінік в г. Киев, в грошовому вираженні від ринку України

9. Структура споживання приватних медичних послуг по одержувачу