Анализ рынка медицинских услуг Украины. 2020 год

| Дата подготовки: | Декабрь 2020 года |

| Количество страниц: | 19, Arial, 1 интервал, 10 кегль |

| Графиков и диаграмм: | 9 |

| Таблиц: | 5 |

| Способ оплаты: | предоплата |

| Способ получения: | электронной почтой либо курьером в электронном или в печатном виде |

| Язык отчета: | украинский, русский, английский |

- Вы можете заказать актуализацию или адаптацию данного отчета под ваши цели и задачи, а также приобрести часть отчета (не менее 50%) по более доступной цене

- Не нашли исследование вашего рынка? Свяжитесь с нашими консультантами - перейти в контакты

- Так же вы можете заказать бизнес-план для вашей бизнес-идеи

Аннотация к анализу рынка:

Компания Pro-Consulting подготовила исследование рынка медицинских услуг в Украине в 2018-2020 годах. В ходе анализа была охарактеризованы тенденции развития частной медицины в Украине. Аналитиками была исследована структура частных медицинских услуг, а также выделено ТОП-150 частных клиник Украины, с указанием месторасположения каждой, количества медицинских заведений в одной сети клиник, стоимости основных услуг, численности персонала, наличия лаборатории и стационара.

Начало 90-х годов в Украине ознаменовалось появлением первых частных клиник. Низкий уровень сервиса, некачественное обслуживание, устаревшее оборудование в бесплатной медицине, коррупция заставляют все больше людей обращаться в частные медицинские заведения. Низкая заработная плата работников медицинской сферы, недостаточное финансирование отрасли заставляет квалифицированных врачей и младший персонал частично или полностью переходить в частный бизнес, где их труд и знания более высокооплачиваемые.

Отличие частной медицины от государственной заключается в том, что за все услуги нужно платить напрямую. При этом отсутствует коррупционная составляющая, что позволяет определить стоимость лечения на этапе его назначения.

На сегодняшний день медицинский бизнес считается одним из рентабельных. Самыми выгодными направлениями в частных клиниках являются стоматология, гинекология, косметология, урология.

На сегодняшний день частные клиники стремятся к масштабированию, и вместе с этим растет количество новых компаний – учреждения консультативного и терапевтического профиля, лечебно-диагностические центры с хирургическими отделениями, клиники, которые используют малоинвазивную методику. С быстрой скоростью развиваются стоматологические кабинеты и центры.

Учреждения частной медицины можно разделить на несколько категорий:

• Медицинские центры с консультативным характером, которые занимаются малоинвазивными процедурами;

• Крупные клиники, с операционными помещениями и отделениями скорой помощи.

Как полагается, за каждого клиента, который приносит прибыль, в частных клиниках существует конкуренция, играющая роль мотиватора для более эффективной работы. Частные медучреждения перетягивают к себе высококвалифицированных специалистов с большим стажем, закупают современные диагностические аппараты и лечебное оборудование. Всё это повышает качество медицинских услуг и привлекательность для населения.

Главным фактором, который влияет на работу частных клиник, является работа государственного сектора медицины. Также, реформирование медицины в Украине способствует развитию государственной медицинской помощи.

Следующим фактором, является платёжеспособность населения. На данный момент более половины населения в Украине проживает за чертой бедности, что все еще удерживает популярность государственных больниц. Постоянная инфляция заставляет людей пересматривать расходы, и делать выбор в пользу государственного сектора.

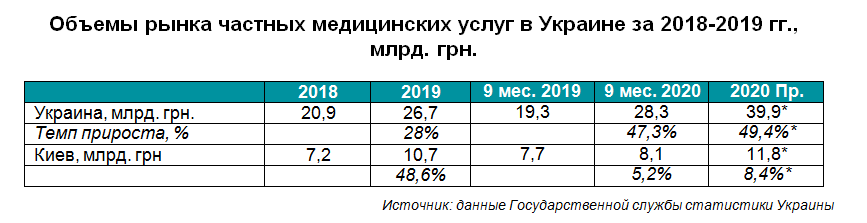

Оценочные данные показывают, что объём рынка медицинских услуг в Украине в 2019 гг. составил 56,05 млрд. грн., из которого 26,7 млрд. грн – это частный сектор медицинских услуг. В процентном соотношении рынок частных клиник составляет 47,6% всего рынка медицинских услуг.

За 2019 год частная медицина увеличилась на 28%. Что характеризует ее как набирающую популярность отрасль.

Интересной была тенденция несоответствия роста отрасли в Украине в целом и в Киеве в 2020 году. С одной стороны, можно говорить о развитии рынка в регионах, с другой стороны – о влиянии ограничений на плановые процедуры в существующих крупных клиниках.

В условиях постоянной инфляции и колебания платежеспособности населения происходит ограничение роста рынка частных медицинских услуг, процесс выхода на рынок новых игроков затрудняется. В это же время небольшим клиникам все труднее выдержать конкуренцию крупный сетей в совокупности с государственными медицинскими учреждениями.

Детальное содержание:

1. Общая характеристика рынка

1.1. Анализ тенденций развития рынка

1.2. Общие показатели рынка, расчет ёмкости рынка в 2018 – 2020 гг.

1.3. Сегментация и структурирование рынка

2. Основные операторы рынка (ТОП-150 по Украине)

2.1. Перечень основных операторов рынка и их характеристика

2.2. Доли рынка основных операторов в разрезе крупнейших городов

2.3. Степень конкуренции и риски. Факторный анализ рыночных долей конкурентов

3. Потребление услуг на рынке

3.1. Анализ портрета потребителя частных клиник и его изменения за исследуемый период

3.2. Анализ отзывов по лидерам рынка. Основные замечания, на которые обращают внимание пациенты (общий контент-анализ)

4. Выводы. Прогнозные показатели

4.1. Выводы и прогнозные тенденции развития рынка

4.2. Построение гипотез развития рынка. Прогнозные показатели развития рынка частной медицины

4.3. Рекомендации по развитию на рынке

5. Инвестиционная привлекательность отрасли

5.1. SWOT-анализ рыночного направления

5.2. PESTLE-анализ факторов влияния на рынок

5.3. Существующие риски и барьеры входа на рынок. Построение карты рисков на рынке

Перечень таблиц:

1. Объемы рынка частных медицинских услуг в Украине за 2018-2019 гг., млрд. грн.

2. ТОП-150 операторов на рынке частных медицинских услуг Украины (приложение в Excel)

3. Средняя оценка работы ведущих частных клиник Украины

4. SWOT-анализ рыночного направления

5. PESTLE-анализ факторов влияния на рынок частных медицинских услуг

Перечень графиков и диаграмм:

1. Сегментация рынка частных медицинских услуг, по виду деятельности КВЭД в 2018-2019 гг., в денежном выражении

2. Сегментация рынка частных медицинских услуг по направлению деятельности в 2019 г., в денежном выражении

3. Региональная структура рынка частных медицинских услуг в Украине 2019 г.

4. Доля крупнейших клиник в г. Днепр, в денежном выражении

5. Доля крупнейших клиник в г. Одесса, в денежном выражении

6. Доля крупнейших клиник в г. Харьков, в денежном выражении

7. Доля крупнейших клиник в г. Львов, в денежном выражении

8. Доля крупнейших клиник в г. Киев, в денежном выражении от рынка Украины

9. Структура потребления частных медицинских услуг по получателю