Аналіз ринку 3PL послуг в Україні за 2020-2021 рік. 2021

| Дата підготовки: | Липень 2021 року |

| Кількість сторінок: | 32, Arial, 1 інтервал, 10 кегль |

| Графіків і діаграм: | 7 |

| Таблиць: | 15 |

| Спосіб оплати: | передоплата |

| Спосіб отримання: | електронною поштою або кур'єром в електронному або в друкованому вигляді |

| Мова звіту: | російська |

- Ви можете замовити актуалізацію або адаптацію даного звіту під ваші цілі і завдання, а також придбати частину звіту (не менш 50%) по більш доступній ціні

- Не знайшли дослідження вашого ринку? Зв'яжіться з нашими консультантами – перейти в контакти

- Так само ви можете замовити бізнес-план для вашої бізнес-ідеї

Анотація до аналізу ринку:

Компанія Pro-Consulting провела дослідження ринку 3PL послуг в Україні. Були проаналізовані наслідки пандемії COVID-19 і було з'ясовано, що вона внесла відчутні зміни в логістику: склади були переповнені, а споживчий попит - волатильним.

Станом на 2020 рік ринок складської логістики (сукупна площа всіх складських приміщень в Україні) перевищує 4 млн кв.м. Але при цьому ці площі розподілені нерівномірно, що пов'язано зі специфікою вантажопотоку в Україні. Основна частина складських площ розташована в Києві та Київській області.

Стрімке зростання сегмента e-commerce є одним з основних драйверів складського сектора. Наслідки пандемії і пов'язані з ним карантинні заходи збільшили частку e-сommerce в загальній структурі торгової нерухомості.

Розвиток онлайн-рітейлу відбилося на кількості замовлень, яке перевершило очікування в 2020 році. Розвиток онлайн-рітейлу викликало навантаження на склади. Так, «Нова Пошта» застосовує потужності трьох логістичних терміналів для обробки замовлень. Ці термінали розташовані в Києві, Хмельницькому та Львові. До кінця 2020 року, термінали обробляли 50 000 вантажів на годину. Але і цієї потужності було недостатньо. У січні 2021 року «Нова Пошта» ввела в експлуатацію Київський Інноваційний Термінал. Тільки він один може обробляти 50 000 посилок в годину. Частково попит буде задоволений за рахунок нових терміналів Укрпошти, що плануються до будівництва в найближчі 3-5 років.

Серед ефектів, які були досягнуті споживачами при переході на модель логістичного аутсорсингу через 3PL, спостерігається:

• зменшення операційних логістичних витрат на 8,2%;

• скорочення середнього періоду від замовлення до поставки з 11 до 8 днів, в середньому;

• зниження середнього рівня запасів готової продукції на 5,3%;

• скорочення на 15,6% вартості основних засобів, залучених до логістичну діяльність.

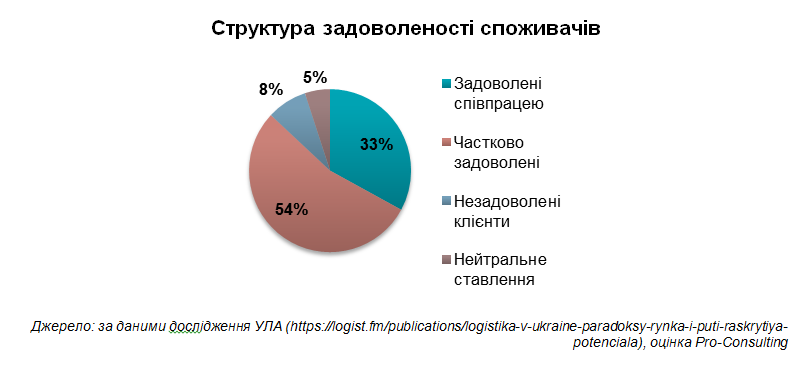

Однак, розподіл задоволеності споживачів щодо співпраці з 3PL-провайдерами все ж неоднозначно.

Частково задоволені клієнти відзначають недостатній рівень кваліфікації персоналу логістичного оператора, відсутність гарантій якості сервісу, зриви термінів доставки, відсутність нюансів.

Незадоволені клієнти вказують відсутність довіри і спеціалізації, низький рівень кваліфікації і відповідальності персоналу логістичного оператора. В цілому вони відзначають низький рівень клієнтоорієнтованості логістичних операторів.

З іншого боку, серед основних конкурентних переваг логістичні оператори називають свою клієнтоорієнтованість, високу компетентність персоналу, високу якість послуг, що надаються.

Детальний зміст:

1. Загальна характеристика ринку

1.1. Аналіз тенденцій розвитку ринку 3PL послуг (фактори впливу, проблеми розвитку)

1.2. Загальні показники ринку, оцінка ємності ринку в 2020р. (Виробництво + імпорт - експорт)

2. Основні оператори ринку складських послуг 3PL

2.1. Список основних операторів на ринку України (короткий опис і контакти), які базуються Київ / Київська обл, Одеса / Одеська область, Львів / Львівська область включаючи інформацію про:

- форми власності землі (в комунальній власності, в оренді, у власності в фіз.осіб, за наявністю інформації)

- виручці

- основні послуги

- ключові клієнти

2.2 Структурування основних операторів послуг 3PL зі своїми складськими потужностями в Україні:

- регіонально (з нанесенням на карті)

- по типу складської потужності «ААА», «А», «В»

- наявність флоту транспортних засобів

3. Споживачі та їх переваги (включаючи онлайн)

3.1. Основні клієнти складських послуг

3.2. Критерій оцінки і вибір операторів (віддаленість від центру, інфраструктура)

4. Наявність необхідної площі 50000 - 100000 м2 до Києва / Київська обл, Одеса / Одеська область, Львів / Львівська область на підставі відкритих даних і за запитом

5. Ціни та динаміка на ринку 3PL послуг

5.1. Структурування цін на окремі послуги операторів (за даними прайсів компаній, додаткових уточнень і в міру повноти даних)

- зберігання;

- обробка на складі;

- доставка «останньої милі» і т.д.

5.2. Динаміка цін на послуги, в т.ч. прогноз до 2025 г

5.3. Основні факторний впливу на ціну, на підставі кабінетного дослідження

6. Висновки. прогнозні показники

6.1. Висновки і прогнозні тенденції розвитку ринку

6.2. Побудова гіпотез розвитку ринку. Прогнозні показники розвитку ринку в 2021-2025гг

6.3. Рекомендації щодо виходу на ринок

7. Інвестиційна привабливість галузі

7.1. SWOT-аналіз ринкового спрямування

7.2. PESTLE-аналіз факторів впливу на ринок

7.3. Існуючі ризики і бар'єри входу на ринок. Побудова карти ризиків на ринку

Перелік таблиць:

1. Загальні показники ринку складських приміщень в Україні 2020-2021 рр.

2. Місткість ринку 3PL-послуг в Україні в 2020 році

3. Основні оператори на ринку України, які базуються в Києві, Київській області, Одесі, Одеській області, Львова та Львівської області

4. Структурування основних операторів 3PL-послуг в Україні регіонально

5. Структурування основних операторів 3PLуслуг в Україні по характеристикам

6. Продаж ділянок і складів в Україні (станом на 30 липня 2021 роки)

7. Структурування цін основних операторів 3PL послуг в Україні по заданих параметрах

8. Динаміка цін на послуги, в т.ч. прогноз до 2025 г

9. Матриця важливості факторів при калькуляції вартості послуг

10. Нові склади в 2021-2022 рр. в Київ, Львові та Одесі

11. Середні орендні ставки на складські приміщення кращої якості в інших країнах, за станом на кінець 2020 року

12. SWOT - аналіз ринку 3PL послуг з точки зору виходу нового оператора

13. PESTLE - аналіз ринку 3PL-послуг

14. Сегментація ринкових ризиків

15. Карта ризиків для учасників ринку в Україні

Перелік графіків і діаграм:

1. Структура нової пропозиції складських площ в регіональному розрізі

2. Нанесення на карту Києва, Київської області, Одеси та Одеської області, Львова та Львівської області основних операторів 3PL послуг в Україні.

3. Затребуваність аутсорсингу окремих видів послуг в логістиці

4. Затребуваність аутсорсингу окремих видів послуг в логістиці

5. Структура стримуючих факторів передачі процесів на аутсорсинг

6. Критерії вибору 3PL-оператора

7. Прогнозні показники ємності ринку 3PL- послуг в Україні в 2021-2025 рр.