Анализ рынка 3PL услуг в Украине за 2020-2021 года. 2021 год

| Дата подготовки: | Июль 2021 года |

| Количество страниц: | 32, Arial, 1 интервал, 10 кегль |

| Графиков и диаграмм: | 7 |

| Таблиц: | 15 |

| Способ оплаты: | предоплата |

| Способ получения: | электронной почтой либо курьером в электронном или в печатном виде |

| Язык отчета: | русский |

- Вы можете заказать актуализацию или адаптацию данного отчета под ваши цели и задачи, а также приобрести часть отчета (не менее 50%) по более доступной цене

- Не нашли исследование вашего рынка? Свяжитесь с нашими консультантами - перейти в контакты

- Так же вы можете заказать бизнес-план для вашей бизнес-идеи

Аннотация к анализу рынка:

Компания Pro-Consulting провела исследование рынка 3PL услуг в Украине. Были проанализированы последствия пандемии COVID-19 и было выяснено, что она внесла ощутимые изменения в логистику: склады были переполнены, а потребительский спрос – волатильным.

По состоянию на 2020 год рынок складской логистики (совокупная площадь всех складских помещений в Украине) превышает 4 млн кв.м. Но при этом эти площади распределены неравномерно, что связано со спецификой грузопотока в Украине. Основная часть складских площадей расположена в Киеве и Киевской области.

Стремительный рост сегмента e-commerce является одним из основных драйверов складского сектора. Последствия пандемии и связанные с ним карантинные меры увеличили долю e-сommerce в общей структуре торговой недвижимости.

Развитие онлайн-ритейла отразилось на количестве заказов, которое превзошло ожидания в 2020 году. Развитие онлайн-ритейла вызвало нагрузку на склады. Так, «Нова Пошта» применяет мощности трёх логистических терминалов для обработки заказов. Эти терминалы расположены в Киеве, Хмельницком и во Львове. К концу 2020 года, терминалы обрабатывали 50 000 грузов в час. Но и этой мощности было недостаточно. В январе 2021 года «Нова Пошта» ввела в эксплуатацию Киевский Инновационный Терминал. Только он один может обрабатывать 50 000 посылок в час. Частично спрос будет удовлетворен за счет новых терминалов Укрпочты, планируемых к строительству в ближайшие 3-5 лет.

Среди эффектов, которые были достигнуты потребителями при переходе на модель логистического аутсорсинга через 3PL, наблюдается:

• уменьшение операционных логистических затрат на 8,2%;

• сокращение среднего периода от заказа до поставки с 11 до 8 дней, в среднем;

• снижение среднего уровня запасов готовой продукции на 5,3%;

• сокращение на 15,6% стоимости основных средств, вовлеченных в логистическую деятельность.

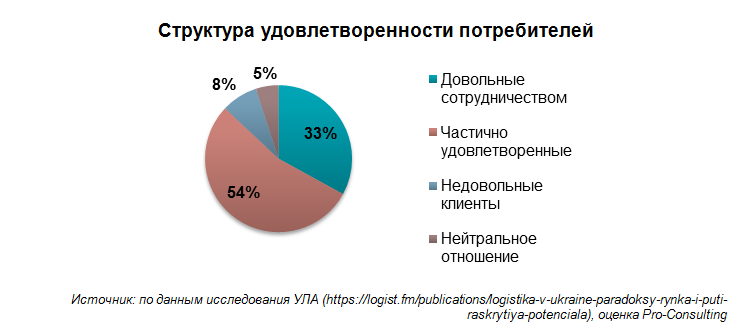

Однако, распределение удовлетворенности потребителей относительно сотрудничества с 3PL-провайдерами все же неоднозначно.

Частично удовлетворенные клиенты отмечают недостаточный уровень квалификации персонала логистического оператора, отсутствие гарантий качества сервиса, срывы сроков доставки, отсутствие нюансов.

Недовольные клиенты указывают отсутствие доверия и специализации, низкий уровень квалификации и ответственности персонала логистического оператора. В целом они отмечают низкий уровень клиентоориентированности логистических операторов.

С другой стороны, среди основных конкурентных преимуществ логистические операторы называют свою клиенториентированность, высокую компетентность персонала, высокое качество предоставляемых услуг.

Детальное содержание:

1. Общая характеристика рынка

1.1. Анализ тенденций развития рынка 3PL услуг (факторы влияния, проблемы развития)

1.2. Общие показатели рынка, оценка ёмкости рынка в 2020г. (производство + импорт – экспорт)

2. Основные операторы рынка складских услуг 3PL

2.1. Перечень основных операторов на рынке Украине (краткое описание и контакты), которые базируются Киев/Киевская обл, Одесса/Одесская область, Львов/Львовская область включая информацию о:

- форме собственности земли (в коммунальной собственности, в аренде, в собственности у физ.лиц, по наличию информации)

- выручке

- основные услуги

- ключевые клиенты

2.2 Структурирование основных операторов услуг 3PL со своими складскими мощностями в Украине:

- регионально (с нанесением на карте)

- по складским мощностям «ААА», «А», «В»

- наличие флота транспортных средств

3. Потребители и их предпочтения (включая онлайн)

3.1. Основные клиенты складских услуг

3.2. Критерий оценки и выбор операторов (отдаленность от центра, инфраструктура)

4. Наличие необходимой площади 50 000 - 100 000 м2 в Киев/Киевская обл, Одесса/Одесская область, Львов/Львовская область, на основании открытых данных и по запросу

5. Цены и динамика на рынке 3PL услуг

5.1. Структурирование цен на отдельные услуги операторов (по данным прайсов компаний, дополнительных уточнений и по мере полноты данных)

- хранение;

- обработка на складе;

- доставка «последней мили» и т.д.

5.2. Динамика цен на услуги, в т.ч. прогноз до 2025 г

5.3. Основные факторные влияния на цену, на основании кабинетного исследования

6. Выводы. Прогнозные показатели

6.1. Выводы и прогнозные тенденции развития рынка

6.2. Построение гипотез развития рынка. Прогнозные показатели развития рынка в 2021-2025гг

6.3. Рекомендации по выходу на рынок

7. Инвестиционная привлекательность отрасли

7.1. SWOT-анализ рыночного направления

7.2. PESTLE-анализ факторов влияния на рынок

7.3. Существующие риски и барьеры входа на рынок. Построение карты рисков на рынке

Перечень таблиц:

1. Общие показатели рынка складских помещений в Украине 2020-2021 гг.

2. Емкость рынка 3PL-услуг в Украине в 2020 году

3. Основные операторы на рынке Украины, которые базируются в Киеве, Киевской области, Одессе, Одесской области, Львова и Львовской области

4. Структурирование основных операторов 3PL-услуг в Украине регионально

5. Структурирование основных операторов 3PLуслуг в Украине по характеристикам

6. Продажа участков и складов в Украине (состоянием на 30 июля 2021 года)

7. Структурирование цен основных операторов 3PL услуг в Украине по заданным параметрам

8. Динамика цен на услуги, в т.ч. прогноз до 2025 г

9. Матрица важности факторов при калькуляции стоимости услуг

10. Новые склады в 2021-2022 гг. в Киев, Львове и Одессе

11. Средние арендные ставки на складские помещения лучшего качества в других странах, по состоянию на конец 2020 года

12. SWOT - анализ рынка 3PL услуг с точки зрения выхода нового оператора

13. PESTLE – анализ рынка 3PL-услуг

14. Сегментация рыночных рисков

15. Карта рисков для участников рынка в Украине

Перечень графиков и диаграмм:

1. Структура нового предложения складских площадей в региональном разрезе

2. Нанесение на карту Киева, Киевской области, Одессы и Одесской области, Львова и Львовской области основных операторов 3PL услуг в Украине.

3. Востребованность аутсорсинга отдельных видов услуг в логистике

4. Востребованность аутсорсинга отдельных видов услуг в логистике

5. Структура сдерживающих факторов передачи процессов на аутсорсинг

6. Критерии выбора 3PL-оператора

7. Прогнозные показатели емкости рынка 3PL- услуг в Украине в 2021-2025 гг.