Аналіз ринку металопрокату України. 2025 рік

| Дата підготовки: | Вересень 2025 року |

| Кількість сторінок: | 27, Arial, 1 інтервал, 10 кегль |

| Графіків і діаграм: | 7 |

| Таблиць: | 12 |

| Спосіб оплати: | передоплата |

| Спосіб отримання: | електронною поштою або кур'єром в електронному або в друкованому вигляді |

| Мова звіту: | українська, російська, англійська |

- Ви можете замовити актуалізацію або адаптацію даного звіту під ваші цілі і завдання, а також придбати частину звіту (не менш 50%) по більш доступній ціні

- Не знайшли дослідження вашого ринку? Зв'яжіться з нашими консультантами – перейти в контакти

- Так само ви можете замовити бізнес-план для вашої бізнес-ідеї

Анотація до аналізу ринку:

Аналітиками компанії Pro-Consulting було проведене дослідження ринку металопрокату в Україні за 2021 - 6 міс. 2025 рр. В ході роботи було проаналізовано тенденції, що впливали на ринок на всіх етапах створення доданої вартості, проблеми розвитку, імпорт, експорт, основних гравців, індекс цін на продукцію та зміни в споживані. Під роботою були підведені висновки та розроблені прогнозні тенденції.

Наслідки повномасштабного вторгнення

У 2022 році внаслідок бойових дій зупинила роботу низка великих металургійних підприємств, серед яких «Азовсталь» та ММК ім. Ілліча. На ці заводи у 2021 році припадало близько 40% виплавки сталі в Україні. Підприємства у Запоріжжі, Кривому Розі та Дніпропетровській області тимчасово призупиняли діяльність, однак частково відновлювали роботу протягом року. Через зниження виробництва Україна втратила позиції серед найбільших світових виробників сталі, опустившись із 14 місця у 2021 році на 25 у 2022 році.

Ринок сировини

Виробництво залізорудної продукції скоротилося через обмеження логістики, зниження попиту та підвищення собівартості. Гірничо-збагачувальні комбінати групи «Метінвест» зменшили виробництво майже на 66% в 2022 р. «АрселорМіттал Кривий Ріг» у 2022 році виготовив близько 40% залізорудного концентрату від рівня 2021 року. У червні 2022 року було втрачено контроль над Запорізьким ЗРК, проте 90% залізорудних активів залишилися на підконтрольній Україні території.

Велика частина видобутої в Україні залізної руди експортувалася. За даними Геологічної служби США (USGS), український видобуток у 2021 році становив близько 81 млн т, з яких на експорт припадало приблизно 45 млн т (≈53%). У наступні роки, через падіння активності металургійного сектору, частка експорту зросла до приблизно 55–60%.

У 2024 році відновлення експортної активності було особливо помітним: за перші вісім місяців на зовнішні ринки поставлено 23,3 млн т руди — це відповідає обсягу експорту за весь 2022 рік і перевищує показник 2023 року (17,7 млн т). В результаті частка експорту у загальному видобутку в 2024 році сягнула приблизно 80%.

Ситуація на ринку металобрухту також зазнала змін. Світовий попит на брухт, зокрема в Європі, стимулював зростання українського експорту. У 2024 році експорт металобрухту досяг 293,2 тис. тонн, що на 60% більше, ніж у 2023 році, та у п’ять разів перевищує показник 2022 року. Водночас це зменшує пропозицію брухту на внутрішньому ринку та підвищує витрати прокатних підприємств на придбання імпортної сировини.

Електроенергія

Витрати на електроенергію є доволі важливими у виробничому процесі досліджуваної продукції, оскільки це енергоємний процес. Через руйнування та пошкодження об’єктів енергетичної системи ціни на електроенергію в Україні виросли з 2606 грн/МВт⋅год на початку 2022 р. до 4 764 грн/МВт⋅год у червні 2025 р. Прогнозно ріст цін на електроенергію оцінюється у 6-10% щорічно.

Логістика

Припинення роботи морських портів, через які здійснювалося приблизно 65% експорту металопродукції, суттєво ускладнило збут продукції. За оцінками експертів, блокування портів Чорного моря призводило до недоотримання валютної виручки обсягом близько 420 млн дол. США щомісячно. Для підтримки експорту компанії змушені були переорієнтовувати постачання на залізницю та європейські порти: Констанцу (Румунія), Гданськ, Гдиню, Щецин (Польща) та Клайпеду (Литва). У липні 2022 року Міністерство інфраструктури ухвалило рішення про підвищення тарифів «Укрзалізниці» на перевезення вантажів на 70% для всіх груп. У поєднанні з додатковими витратами на нові маршрути це збільшило логістичні витрати металургійних підприємств у 3–4 рази. У перспективі 2026 року «Укрзалізниця» планує нове підвищення тарифів на вантажоперевезення на 37%. За оцінками учасників ринку, таке зростання тарифів становить значний ризик для конкурентоспроможності галузі.

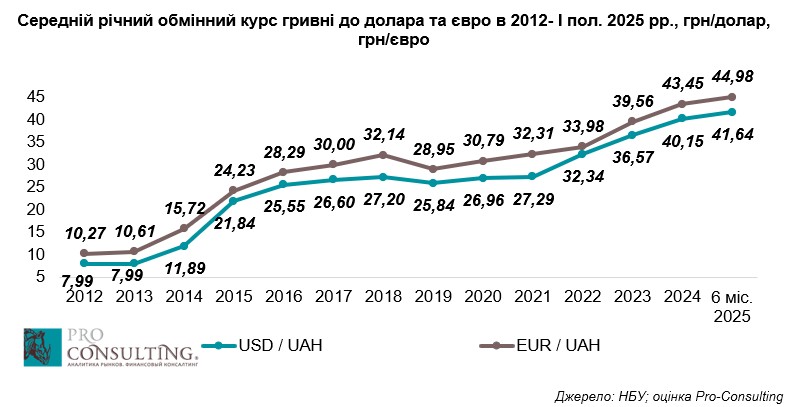

Валютний курс та його вплив

З початку повномасштабного вторгнення Національний банк України зафіксував обмінний курс на рівні 29,25 грн за долар та з липня 2023 року на рівні 36,57 грн за один долар. З жовтня 2023 року НБУ перейшов до режиму керованої гнучкості обмінного курсу. За цього режиму офіційний курс визначається на основі курсу за операціями на міжбанківському ринку, а не встановлюється директивно НБУ. Крім того, Національний банк суттєво обмежував курсові коливання, не допускаючи як значного послаблення гривні, так і суттєвого зміцнення. Надалі негативний зовнішньоторговельний баланс є основним фактором девальвації гривні.

Вплив споживчого ринку

У 2022 році внутрішнє споживання металопрокату скоротилося приблизно удвічі – до 3 млн тонн. До початку війни попит перевищував 10 млн тонн на рік, з яких близько 10% забезпечувалося за рахунок імпорту, переважно продукції, що не вироблялася в Україні. У загальному виробництві металопрокату на внутрішній ринок постачалося трохи понад 50%, тоді як інше призначалося на експорт.

Найбільше скорочення попиту спостерігалося у будівельному секторі, тоді як підприємства машинобудування, аграрно-промислового комплексу та оборонно-промислового комплексу продемонстрували відносно вищу стійкість. У 2024 році споживання металопрокату в Україні становило 3,29 млн тонн, що на 6,3% менше, ніж у 2023 році. Рентабельність операційної діяльності у машинобудуванні становила 11,4%. Це один із найвищих показників, вищий лише у добувній промисловості – 23,5%. За даними Національного інституту стратегічних досліджень, у 2023 році оборонна промисловість стала одним із найбільших драйверів цього напряму. Активне виробництво відбувається за такими напрямами: бронетехніка, морські та радарні системи, високоточна зброя, боєприпаси, авіабудування, авіаремонт.

Детальний зміст:

1. Загальна характеристика ринку

1.1. Опис ринку (опис меж дослідження та класифікаторів)

1.2. Аналіз тенденцій розвитку ринку (фактори впливу на ринок на всіх етапах створення доданої вартості, проблеми розвитку)

1.3. Загальні показники ринку, розрахунок ємності ринку за період

1.4. Ризики, пов’язані зі зміною структури ринку (тінь, імпорт тощо)

2. Зміни у державному регулюванні

3. Основні гравці ринку (за КВЕД)

3.1. Аналіз основних гравців ринку та їх структурування (загальна інформація, види діяльності і спеціалізація; зміни в роботі протягом останнього періоду)

3.2. Частки ринку основних гравців (або зміна часток)

4. Динаміка виробництва основних металевих виробів

5. Динаміка зовнішньої торгівлі та зовнішньоторговельний баланс на ринку основних металевих виробів

6. Ціна і ціноутворення на ринку

6.1. Індекс цін на металеві вироби

6.2. Прогноз цін

6.3. Аналіз факторів, що впливають на формування ціни

7. Аналіз споживання на ринку

7.1. Зміни у структурі та вподобаннях споживачів

7.2. Споживання в секторі B2G. Аналіз державних тендерних закупівель

8. Інвестиційна привабливість галузі

8.1. PEST LE - аналіз факторів впливу на ринок

8.2. Існуючі ризики і бар'єри входу на ринок. Побудова карти ризиків на ринку та оцінка їхньої динаміки протягом прогнозного періоду

9. Висновки. Прогнозні показники ринку

9.1. Висновки і прогнозні тенденції розвитку ринку

9.2. Побудова гіпотез розвитку ринку. Прогнозні показники розвитку ринку

Перелік таблиць:

1. Коди УКТЗЕД та НПП досліджуваних товарів

2. Обсяги реалізації металоконструкцій в Україні в 2012-2024 роках, в грошовому вираженні, млрд грн

3. Ємність ринку металопрокату в Україні в 2021-6 міс. 2025 рр., в натуральних та грошових показниках, млрд грн

4. Частки ринку основних гравців на ринку оптової торгівлі металопрокатом в 2021 -6 міс. 2025 рр., в грошових показниках, %

5. Частки ринку основних гравців на ринку роздрібної торгівлі металопрокатом в 2021 -6 міс. 2025 рр., в грошових показниках, %

6. Динаміка імпорту та експорту та зовнішньоторговельний баланс металопрокату в Україні в 2021-6 міс. 2025 рр., в натуральних та грошових показниках, млн тонн, млрд грн

7. Індекс цін на металеві вироби в Україні 2021-6 міс. 2025 рр., %

8. Прогноз індексу цін на металеві вироби в Україні 2025-2026 рр., %

9. Основні постачальники тендерних закупівель металопрокату в Україні, 2021-6 міс. 2025 рр., в грошових показниках, млн грн

10. Основні організатори тендерних закупівель металопрокату в Україні, 2021-6 міс. 2025 рр., в грошових показниках, млн грн

11. PEST LE – аналіз ринку металопрокату в Україні

12. Карта ризиків на ринку

Перелік графіків і діаграм:

1. Середній річний обмінний курс гривні до долара та євро в 2012- І пол. 2025 рр., грн/долар, грн/євро

2. Обсяг будівельних робіт в Україні в 2012-2024 роках, в грошовому вираженні, млрд грн

3. Динаміка виробництва основних металевих виробів в Україні в 2021-6 міс. 2025 рр., в натуральних показниках, млн тонн

4. Динаміка виробництва основних металевих виробів в Україні в 2021-6 міс. 2025 рр., в грошових показниках, млрд грн

5. Узагальнена структура операційних витрат компаній з виробництва металопрокату, %

6. Динаміка тендерних закупівель металопрокату в Україні, 2021-6 міс. 2025 рр., в грошових показниках, млн грн

7. Ємність ринку металопрокату в Україні в 2021-2024 рр. та прогноз показників на 2025-2026* рр. в грошовому вираженні, млрд грн