Аналіз ринку пакетних медичних послуг у м. Київ за 2019 – 6 міс. 2021 рр.

| Дата підготовки: | Грудень 2021 року |

| Кількість сторінок: | 58, Arial, 1 інтервал, 10 кегль |

| Графіків і діаграм: | 31 |

| Таблиць: | 32 |

| Спосіб оплати: | передоплата |

| Спосіб отримання: | електронною поштою або кур'єром в електронному або в друкованому вигляді |

| Мова звіту: | українська, російська, англійська |

- Ви можете замовити актуалізацію або адаптацію даного звіту під ваші цілі і завдання, а також придбати частину звіту (не менш 50%) по більш доступній ціні

- Не знайшли дослідження вашого ринку? Зв'яжіться з нашими консультантами – перейти в контакти

- Так само ви можете замовити бізнес-план для вашої бізнес-ідеї

Анотація до аналізу ринку:

Компанія Pro-Consulting підготувала дослідження ринку пакетних медичних послуг у Києві у 2019-6 міс. 2021 р. У результаті дослідження було проведено аналіз тенденцій розвитку ринку пакетних медичних послуг, розрахована ємність ринку. Було виділено частки та проведено характеристику основних операторів ринку лабораторних послуг за різними напрямками. Проведено аналіз інтернет аудиторії. Також проведено аналіз опитування визначення попиту пакетні медичні послуги і складено портрет споживача. Виходячи з дослідження сформовані висновки та сформульовані рекомендації щодо розвитку на ринку пакетних медичних послуг.

Аналіз ринку медичних та діагностичних послуг показав всеукраїнську тенденцію скорочення мережі клінік та кабінетів. Однак у Києві можна говорити про зворотну тенденцію за деякими напрямками. Загалом кількість клінік та кабінетів у Києві у 2020 році збільшилася на 1,4% порівняно з 2019 роком. Найбільшу частку у структурі (37,3%) займають самостійні амбулаторно-поліклінічні заклади.

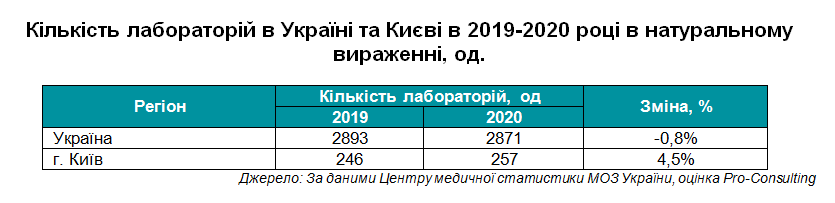

Загалом в Україні спостерігається тенденція скорочення та кількості лабораторій, однак у Києві знову спостерігається протилежна тенденція, за 2020 рік у столиці додалося 11 лабораторій. Частка Києва становить 9% загальної кількості лабораторій по Україні.

Незважаючи на те, що Київ у структурі лабораторій займає лише 9%, за кількістю проведених аналізів частка Києва становила 17,2%. Динаміка вказує на скорочення кількості проведених аналізів у 2020 році, що пов'язано з впливом пандемії коронавірусу та локдауну у березні-травні 2020 року.

Динаміка показує також значне скорочення діагностичних досліджень у Києві. Пов'язано це також з карантином, через який було відкладено або скасовано велику кількість планових операцій, що позначилося на кількості аналізів та діагностик.

Якщо говорити про захворюваність, то найбільшу частку хвороб у дорослих займають новоутворення та хвороби системи кровообігу, це такі хвороби як: стенокардія, ішемічна хвороба серця, цереброваскулярні хвороби тощо.

Структура захворювання серед дітей має трохи інший вигляд. Тут основну частку захворювань займає захворювання органів дихання.

У ході дослідження було проведено опитування по місту Київ, у якому взяли участь 1200 осіб. 38,5% респондентів проходять медогляд щорічно і 24% респондентів проходять медогляд кілька разів на рік. Таким чином, більше половини респондентів відвідують медустанови з метою проходження медогляду раз на рік і частіше. Зіставлення частоти проходження медогляду та рівня доходу показує, що найчастіше (кілька разів на рік) проходять медогляд респонденти з високим рівнем доходу. Щороку проходити медогляд схильні респонденти із середнім і середнім+ рівнем доходу.

Більше половини респондентів проходять медогляд за власною ініціативою, але в рамках звернення до лікаря коли щось турбує, тобто вже за фактом виникнення проблеми. І лише 35,1% респондентів не чекають, поки щось заболить, а проходять медогляд як профілактика.

Опитування показує, що більшість респондентів спочатку звертаються до сімейного лікаря, який допомагає з підбором необхідних послуг, але також 38,3% респондентів підбирають послуги та лікарів самостійно.

Більшість респондентів бажають отримувати інформацію про їхнє здоров'я раз на півроку, ще 31,1% хотіли б отримувати інформацію щорічно

Аналіз інтернет-аудиторії показав, що динаміка пошукових запитів, пов'язаних із діагностикою та медичними послугами, поступово збільшується. Структура пошукових запитів з причин пошуку показує, що 39,2% користувачів цікавить діагностика та лікування захворювань, 31% шукали клініки та діагностичні центри (адреси, перелік послуг, адреси та іншу інформацію).

Детальний зміст:

1. Аналіз тенденцій розвитку ринку діагностичних та лабораторних послуг у м. Києві з фокусом на пакетні послуги (чинники впливу, проблеми розвитку, тенденції об'єднання лабораторій та клінік)

2. Загальні показники ринку, розрахунок ємності ринку у 2019 – 6 міс. 2021 р. Київ:

2.1. Кількість клінік та кабінетів

2.2. Кількість діагностичних центрів. Кількість виконаних діагностичних досліджень

2.3. Кількість лабораторій. Кількість виконаних аналізів

3. Структура захворюваності на Київ за віковими категоріями та видами. Частка основних захворювань у %

4. Кількість звернень до спеціалістів у приватні клініки за первинною консультацією та сегментація спеціалістів у 2019 – 1 пол. 2021 р.

5. Державне регулювання галузі. Аналіз тенденцій у зміні регулювання медицини. Медична реформа в Україні та її вплив на кількість звернень (оцінка)

6. Оператори ринку

6.1. Компанії, що пропонують пакет послуг (діагностичні центри, клініки)

6.2. Непрямі конкуренти (у форматі сімейний лікар + лабораторія/діагн.центр)

6.3. Непрямі конкуренти (медичне страхування)

7. Пакети послуг прямих конкурентів та їх характеристика

8. Виділення частки людей, які звертаються за пакетом послуг. Образ споживача щодо пакету діагностичних послуг. Сегментування за цільовими групами (на підставі телефонного опитування)

9. Аналіз інтернет-запитів на пошук послуг для діагностики здоров'я

10. Висновки та рекомендації щодо виходу компанії на ринок

11. SWOT-аналіз концепції Клієнта

11. Існуючі ризики та бар'єри входу на ринок. Побудова картки ризиків на ринку

Перелік таблиць:

1. Кількість клінік та кабінетів у Києві в 2019-2020 році в натуральному вираженні, од.

2. Кількість діагностичних відділень у Києві та Україні в 2020 році в натуральному вираженні, од.

3. Кількість та динаміка діагностичних послуг у медичних закладах Києва (за видами) за 2019-2020 рр., у натуральному вираженні, шт.

4. Кількість лабораторій в Україні та Києві в 2019-2020 році в натуральному вираженні, од.

5. Кількість виконаних аналізів по Україні та Києві в 2019-2020 році в натуральному вираженні, од.

6. Склад хворих у стаціонарі у Києві у 2020 році, дорослі (понад 18 років), тис. чол.

7. Склад хворих у стаціонарі у Києві у 2020 році, діти (від 0 до 17 років), тис. чол.

8. Фінансові показники компаній мережі «Добробут» за 2020 рік у грошах, грн

9. Фінансові показники компаній мережі «Хелсі Енд Хепі» за 2020 рік у грошовому вираженні, грн

10. Фінансові показники компаній мережі «Into-Sana» за 2020 рік у грошовому вираженні, грн

11. Фінансові показники компаній мережі «МЕДІКОМ» за 2020 рік у грошовому вираженні, грн

12. Фінансові показники компанії мережі «Віва» за 2020 рік у грошовому вираженні, грн.

13. Фінансові показники компанії мережі «Діла» за 2020 рік у грошовому вираженні, грн.

14. Фінансові показники компанії мережі «R+» за 2020 рік у грошовому вираженні, грн

15. Фінансові показники компанії мережі «Медеус» за 2020 рік у грошовому вираженні, грн.

16. Програми медичного страхування компанії Uniqa

17. Програми соціального страхування компанії UNIVERSALNA

18. Програми медичного страхування компанії "АRX"

19. Програми медичного страхування компанії Альфа Страхування

20. Приклади пакетів послуг компанії «Добробут»

21. Приклади пакетів послуг компанії Healthy and Happy

22. Пакет послуг компанії «Into-Sana»

23. Пакет послуг компанії «Медіком»

24. Пакет послуг компанії «Viva»

25. Пакет послуг компанії «ADONIS»

26. Пакет послуг компанії «Діла»

27. Пакет послуг компанії «R+ Medical Network»

28. Пакет послуг компанії «Medeus Medical Center»

29. Пакет послуг компанії SQLab

30. Порівняння пакетів послуг компаній конкурентів та аналізованого пакету послуг

31. Сегментація ринкових ризиків

32. Карта ризиків ринку лабораторної діагностики в Україні

Перелік графіків і діаграм:

1. Структура діагностичних відділень за видами у 2020 році в натуральному вираженні, од.

2. Структура лабораторій за видами у 2020 році в натуральному вираженні, од.

3. Структура аналізів за видами у 2020 році в натуральному вираженні, од.

4. Динаміка відвідувань лікарів у приватних клініках за державні кошти у натуральному вираженні, тис. відвідувань

5. Динаміка відвідувань лікарів у відділеннях за державні кошти у натуральному вираженні, тис. відвідувань

6. Відгуки про компанію «Добробут» з ресурсу Otzyvua.net

7. Відгуки про компанію «Healthy & Happy» з ресурсу Otzyvua.net

8. Відгуки про компанію «Into-Sana» з ресурсу Otzyvua.net

9. Відгуки про компанію «МЕДІКОМ» з ресурсу Otzyvua.net

10. Відгуки про компанію «Віва» з ресурсу Otzyvua.net

11. Відгуки про компанію «Діла» з ресурсу Otzyvua.net

12. Відгуки про компанію «R+» з ресурсу Otzyvua.net

13. Відгуки про компанію «Медеус» з ресурсу Otzyvua.net

14. Частота проходження медогляду респондентами у натуральному вираженні, чол

15. Частота проходження медогляду респондентами залежно від статі у натуральному вираженні, чол

16. Частота проходження медогляду респондентами залежно від доходу у натуральному вираженні, чол

17. Причина проходження медогляду респондентами у натуральному вираженні, чол

18. Причини проходження медогляду респондентами залежно від віку у натуральному вираженні, чол

19. Формат проходження медогляду респондентами у натуральному вираженні, чол

20. Формат проходження медогляду респондентами залежно від доходу у натуральному вираженні, чол

21. Тип медустанови, який обирають респонденти у натуральному вираженні, чол

22. Тип медустанови, який обирають респонденти залежно від доходу у натуральному вираженні, чол

23. Згадки респондентами клінік у натуральному вираженні, раз

24. Бюджет на проходження медогляду респондентами у натуральному вираженні, чол

25. Бюджет на проходження медогляду залежно від рівня доходу респондентами у натуральному вираженні, чол

26. Частота необхідності отримання інформації про здоров'я респондентами у натуральному вираженні, чол

27. Частота необхідності отримання інформації про здоров'я респондентами залежно від віку у натуральному вираженні, чол

28. Середні оцінки факторів вибору клінік респондентами за шкалою від 1 до 5 у натуральному вираженні, середній арифметичний бал

29. Динаміка пошукових запитів за ключовими словами з 2018 – 9 міс. 2021 р. у натуральному вираженні, тис од.

30. Структура пошукових запитів через пошук у натуральному вираженні, тис од.

31. Динаміка пошукових запитів за ключовими словами, пов'язаними з профілактичними медоглядами з 2018 – 9 міс 2021 рр. у натуральному вираженні, тис од.