Анализ рынка пакетных медицинских услуг в Киеве за 2019 – 6 мес. 2021 гг.

| Дата подготовки: | Декабрь 2021 года |

| Количество страниц: | 58, Arial, 1 интервал, 10 кегль |

| Графиков и диаграмм: | 31 |

| Таблиц: | 32 |

| Способ оплаты: | предоплата |

| Способ получения: | электронной почтой либо курьером в электронном или в печатном виде |

| Язык отчета: | украинский, русский, английский |

- Вы можете заказать актуализацию или адаптацию данного отчета под ваши цели и задачи, а также приобрести часть отчета (не менее 50%) по более доступной цене

- Не нашли исследование вашего рынка? Свяжитесь с нашими консультантами - перейти в контакты

- Так же вы можете заказать бизнес-план для вашей бизнес-идеи

Аннотация к анализу рынка:

Компания Pro-Consulting подготовила исследование рынка пакетных медицинских услуг в Киеве в 2019-6 мес. 2021 гг. В ходе исследования был проведён анализ тенденций развития рынка пакетных медицинских услуг, рассчитана ёмкость рынка. Были выделены доли и проведена характеристика основных операторов рынка лабораторных услуг по разным направлениям. Проведён анализ интернет аудитории. Также проведён анализ опрос для определения спроса на пакетные медицинские услуги и составлен портрет потребителя. Исходя из исследования сформированы выводы и сформулированы рекомендации по развитию на рынке пакетных медицинских услуг.

Анализ рынка медицинских и диагностических услуг показал всеукраинскую тенденцию сокращения сети клиник и кабинетов. Однако в Киеве можно говорить об обратной тенденции по некоторым направлениям. В целом, количество клиник и кабинетов в Киеве в 2020 году увеличилось на 1,4% в сравнении с 2019 годом. Наибольшую долю в структуре (37,3%) занимают самостоятельные амбулаторно – поликлинические заведения.

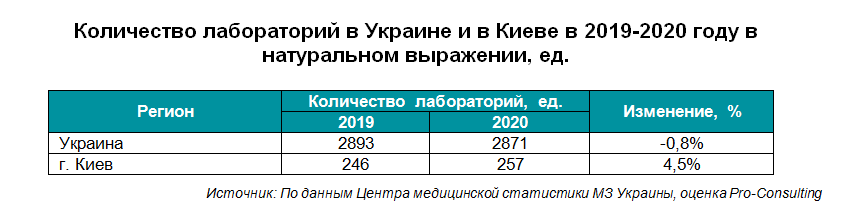

В целом по Украине наблюдается тенденция сокращения и количества лабораторий, однако в Киеве опять наблюдается противоположная тенденция, за 2020 год в столице добавилось 11 лабораторий. Доля Киева составляет 9% от общего количества лабораторий по Украине.

Несмотря на то, что Киев в структуре лабораторий занимает всего 9%, по количеству проведённых анализов доля Киева составила 17,2%. Динамика показывает на сокращение количество проведённых анализов в 2020 году, что связано с влиянием пандемии коронавируса и локдауна в марте-мае 2020.

Динамика показывает также значительное сокращение диагностических исследований в Киеве. Связано это также с карантином, из-за которого было отложено или отменено большое количество плановых операций, что сказалось на количестве анализов и диагностик.

Если говорить о заболеваемости, то наибольшую долю болезней у взрослых занимают новообразования и болезни системы кровообращения, это такие болезни как: стенокардия, ишемическая болезнь сердца, цереброваскулярные болезни и тому подобное.

Структура заболевания среди детей имеет немного другой вид. Тут основную долю заболеваний занимает болезни органов дыхания.

В ходе исследования был проведён опрос по городу Киев, в котором поучаствовало 1200 человек. 38,5% респондентов проходят медосмотр раз в год и 24% респондентов проходят медосмотр несколько раз в год. Таким образом более половины респондентов посещают медучреждения с целью прохождения медосмотра раз в год и чаще. Сопоставление частоты прохождения медосмотра и уровня дохода показывает, что чаще всего (несколько раз в год) проходят медосмотр респонденты с высоким уровнем дохода. Раз в год проходить медосмотр склонны респонденты со средним и средним+ уровнем дохода.

Больше половины респондентов проходят медосмотр по собственной инициативе, но в рамках обращения к врачу, когда что-то беспокоит, то есть уже по факту возникновения проблемы. И лишь 35,1% респондентов не ждут, пока что-то заболит, а проходят медосмотр в качестве профилактики.

Опрос показывает, что большинство респондентов сначала обращаются к семейному доктору, который и помогает с подбором необходимых услуг, но также 38,3% респондентов подбирают услуги и врачей самостоятельно.

Большинство респондентов желают получать информацию об их здоровье раз в полгода, еще 31,1% хотели бы получать информацию раз в год

Анализ интернет-аудитории показал, что динамика поисковых запросов, связанных с диагностикой и медицинскими услугами постепенно увеличивается. Структура поисковых запросов по причинам поиска показывает, что 39,2% пользователей интересует диагностика и лечение заболеваний, 31% искали клиники и диагностические центры (адреса, перечень услуг, адреса и другую информацию).

Детальное содержание:

1. Анализ тенденций развития рынка диагностических и лабораторных услуг в г. Киеве с фокусом на пакетные услуги (факторы влияния, проблемы развития, тенденции объединения лабораторий и клиник)

2. Общие показатели рынка, расчёт ёмкости рынка в 2019 – 6 мес. 2021 г. Киев:

2.1. Количество клиник и кабинетов

2.2. Количество диагностических центров. Количество выполненных диагностических исследований

2.3. Количество лабораторий. Количество выполненных анализов 6

3. Структура заболеваемости в Киеве по возрастным категориям и видам . Доля основных заболеваний в %

4. Количество обращений к специалистам в частные клиники за первичной консультацией и сегментация специалистов в 2019 – 1 пол. 2021 гг.

5. Государственное регулирование отрасли. Анализ тенденций в изменении регулирования медицины. Медицинская реформа в Украине и ее влияние на количество обращений (оценка)

6. Операторы рынка

6.1. Компании, которые предлагают пакет услуг (диагностические центры, клиники)

6.2. Непрямые конкуренты (в формате семейный врач + лаборатория/диагн.центр)

6.3. Непрямые конкуренты (медицинское страхование)

7. Пакеты услуг прямых конкурентов и их характеристика

8. Выделение доли людей, которые обращаются по пакету услуг. Образ потребителя относительно пакета диагностических услуг. Сегментирование по целевым группам (на основании телефонного опроса)

9. Анализ интернет-запросов на поиск услуг для диагностики здоровья

10. Выводы и рекомендации по выходу компании на рынок

11. Существующие риски и барьеры входа на рынок. Построение карты рисков на рынке

Перечень таблиц:

1. Количество клиник и кабинетов в Киеве в 2019-2020 году в натуральном выражении, ед

2. Количество диагностических отделений в Киеве и в Украине в 2020 году в натуральном выражении, ед

3. Количество и динамика диагностических услуг в медицинских учреждениях Киева (по видам) за 2019-2020 гг., в натуральном выражении, шт.

4. Количество лабораторий в Украине и в Киеве в 2019-2020 году в натуральном выражении, ед

5. Количество выполненных анализов по Украине и в Киеве в 2019-2020 году в натуральном выражении, ед

6. Состав больных в стационаре в Киеве в 2020 году, взрослые (более 18 лет), тыс. чел.

7. Состав больных в стационаре в Киеве в 2020 году, дети (от 0 до 17 лет), тыс. чел.

8. Финансовые показатели компаний сети «Добробут» за 2020 год в денежном выражении, грн

9. Финансовые показатели компаний сети «Хелси Енд Хепи» за 2020 год в денежном выражении, грн

10. Финансовые показатели компаний сети «Into-Sana» за 2020 год в денежном выражении, грн

11. Финансовые показатели компаний сети «МЕДІКОМ» за 2020 год в денежном выражении, грн

12. Финансовые показатели компании сети «Вива» за 2020 год в денежном выражении, грн

13. Финансовые показатели компании сети «Дила» за 2020 год в денежном выражении, грн

14. Финансовые показатели компании сети «R +» за 2020 год в денежном выражении, грн

15. Финансовые показатели компании сети «Медеус» за 2020 год в денежном выражении, грн

16. Программы медицинского страхования компании Uniqa

17. Программы медицинского страхования компании UNIVERSALNA

18. Программы медицинского страхования компании "АRX"

19. Программы медицинского страхования компании Альфа Страхование

20. Примеры пакетов услуг компании «Добробут»

21. Примеры пакетов услуг компании «Healthy and Happy»

22. Пакет услуг компании «Into-Sana»

23. Пакет услуг компании «Медиком»

24. Пакет услуг компании «Viva»

25. Пакет услуг компании «ADONIS»

26. Пакет услуг компании «Дила»

27. Пакет услуг компании «R + Medical Network»

28. Пакет услуг компании «Medeus Medical Center»

29. Пакет услуг компании «SQLab»

30. Сравнение пакетов услуг компаний конкурентов и анализируемого пакета услуг

31. Сегментация рыночных рисков

32. Карта рисков рынка лабораторной диагностики в Украине

Перечень графиков и диаграмм:

1. Структура диагностических отделений по видам в Киеве в 2020 году в натуральном выражении, ед

2. Структура лабораторий по видам в Киеве в 2020 году в натуральном выражении, ед

3. Структура анализов по видам в Киеве в 2020 году в натуральном выражении, ед

4. Динамика посещений врачей в частных клиниках за государственные средства в натуральном выражении, тыс. посещений

5. Динамика посещений врачей в отделениях за государственные средства в натуральном выражении, тыс. посещений

6. Отзывы о компании «Добробут» с ресурса Otzyvua.net

7. Отзывы о компании «Healthy & Happy» с ресурса Otzyvua.net

8. Отзывы о компании «Into-Sana» с ресурса Otzyvua.net

9. Отзывы о компании «МЕДІКОМ» с ресурса Otzyvua.net

10. Отзывы о компании «Вива» с ресурса Otzyvua.net

11. Отзывы о компании «Дила» с ресурса Otzyvua.net

12. Отзывы о компании «R +» с ресурса Otzyvua.net

13. Отзывы о компании «Медеус» с ресурса Otzyvua.net

14. Частота прохождения медосмотра респондентами в натуральном выражении, чел

15. Частота прохождения медосмотра респондентами в зависимости от пола в натуральном выражении, чел

16. Частота прохождения медосмотра респондентами в зависимости от дохода в натуральном выражении, чел

17. Причина прохождения медосмотра респондентами в натуральном выражении, чел

18. Причины прохождения медосмотра респондентами в зависимости от возраста в натуральном выражении, чел

19. Формат прохождения медосмотра респондентами в натуральном выражении, чел

20. Формат прохождения медосмотра респондентами в зависимости от дохода в натуральном выражении, чел

21. Тип медучреждения, который выбирают респонденты в натуральном выражении, чел

22. Тип медучреждения, который выбирают респонденты в зависимости от дохода в натуральном выражении, чел

23. Упоминания респондентами клиник в натуральном выражении, раз

24. Бюджет на прохождения медосмотра респондентами в натуральном выражении, чел

25. Бюджет на прохождения медосмотра в зависимости от уровня дохода респондентами в натуральном выражении, чел

26. Частота необходимости получения информации о здоровье респондентами в натуральном выражении, чел

27. Частота необходимости получения информации о здоровье респондентами в зависимости от возраста в натуральном выражении, чел

28. Средние оценки факторов выбора клиник респондентами по шкале от 1 до 5 в натуральном выражении, средний арифметический балл

29. Динамика поисковых запросов по ключевым словам с 2018 - 9 мес. 2021 гг. в натуральном выражении, тыс ед.

30. Структура поисковых запросов по причине поиска в натуральном выражении, тыс ед.

31. Динамика поисковых запросов по ключевым словам, связанных с профилактическими медосмотрами с 2018 - 9 мес 2021 гг в натуральном выражении, тыс ед.