Аналіз ринку пластикових труб в Україні. 2022 рік

| Дата підготовки: | Грудень 2022 року |

| Кількість сторінок: | 25, Arial, 1 інтервал, 10 кегль |

| Графіків і діаграм: | 4 |

| Таблиць: | 21 |

| Спосіб оплати: | передоплата |

| Спосіб отримання: | електронною поштою або кур'єром в електронному або в друкованому вигляді |

| Мова звіту: | українська, російська, англійська |

- Ви можете замовити актуалізацію або адаптацію даного звіту під ваші цілі і завдання, а також придбати частину звіту (не менш 50%) по більш доступній ціні

- Не знайшли дослідження вашого ринку? Зв'яжіться з нашими консультантами – перейти в контакти

- Так само ви можете замовити бізнес-план для вашої бізнес-ідеї

Анотація до аналізу ринку:

Компанія Pro-Consulting провела аналіз ринку полімерних труб України.

Ринок полімерних труб України представлений продукцією з вінілхлориду, етилену та пропілену. Використання поліпропіленових і поліетиленових труб поширюється на інженерні споруди і комунікації, застосування в каналізації, газо- і водопостачанні. Поліетилен також замінив ряд металів в інженерних трубопровідних системах. Ці труби можуть використовуватися при будівництві трубопровідних систем діаметром 500-1600 мм, каналізаційних і зливових колекторів, дренажів і напірних водопроводів. Частка ринку поліетиленових труб має позитивну динаміку зростання.

В даний час в Україні не функціонує більшість виробників первинних пластмас, що свідчить про різке скорочення доступної сировини для виробництва.

Більшість полімерних труб, що виробляються в Україні, орієнтовані на споживання на внутрішньому ринку. Існує перелік факторів, які негативно впливають на динаміку ринку полімерних труб.

Повномасштабне російське вторгнення в Україну. Підприємства з виробництва пластмасових виробів (станом на початок квітня 2022 року в галузі зареєстровано близько 3,8 тис. юридичних осіб) розташовані у більшості регіонів, близько 60% з них зосереджено у м. Києві та Київській області, Харківській, Одеській та Дніпропетровській областях. Значна частина підприємств галузі (близько 50%) не функціонує, інші підприємства працюють у "ламаному" режимі. У тимчасово окупованих регіонах та регіонах, де ведуться активні бойові дії, зруйновані або зупинені майже всі підприємства з виробництва пластмасових виробів (зокрема, Рубіжанський трубний завод), їх відновлення в найближчій перспективі неможливе. Водночас, в окупованих регіонах РФ "нав'язує" постачання російської сировини для відновлення виробництва рідких пластикових виробів. Вітчизняний товарний ринок пластмасових виробів у поточному році суттєво звузився.

Зниження купівельної спроможності. Купівельна спроможність - це наявний дохід (тобто дохід після сплати податків та соціальних відрахувань, включаючи отримані трансфертні платежі) населення певного регіону. З 2022 року доходи українців зросли втричі. Середня зарплата в Україні у 2021 році становила 500 доларів (18 373 грн), а в цьому році вона впала до 375 доларів (13 779 грн). Інфляція в цьому році знаходиться в межах 20-30%.

Відновлення будівельних процесів. У перші місяці війни будівництво в Україні зупинилося. Повернення до проектів почалося наприкінці весни. Незважаючи на війну та складну економічну ситуацію, українська будівельна галузь розвивається: розпочинається будівництво нових об'єктів нерухомості, вводяться в експлуатацію будинки, які не були завершені до кінця лютого 2022 року та були добудовані в умовах воєнного стану. Про обсяги довоєнної української будівельної галузі поки що не йдеться. Однак активність у цій сфері помітно пожвавлюється. За час проведення військових дій на території нашої країни Державною інспекцією архітектури та містобудування України (ДАБІ) зареєстровано понад 20 000 заяв на нове будівництво об'єктів, реконструкцію та капітальний ремонт пошкоджених будівель. Лідером за кількістю звернень за отриманням дозволів на будівництво є Львівська область. Також високі показники таких звернень у Київській та Хмельницькій областях. Також українці активно працюють над відновленням та будівництвом об'єктів соціальної інфраструктури, насамперед медичних закладів.

Абсолютна більшість пластикових труб, що закуповуються на державних тендерах, виготовляється з поліетилену (96,4%). На другому місці за обсягами виробництва - поліпропілен (2,7%), на третьому - полівінілхлорид (0,9%).

Детальний зміст:

1. Загальна характеристика ринку

1.1. Аналіз тенденцій ринку (фактори впливу, проблеми розвитку)

1.2. Загальні показники ринку, розрахунок ємності ринку в 2019-2022 рр. (виробництво + імпорт - експорт)

1.3. Сегментація і структурування ринку (за видами, походженням)

2. Основні оператори ринку (виробники та імпортери)

2.1. Перелік основних операторів ринку та їх структурування (юридична інформація, види діяльності та спеціалізація; товарні групи, бренди та асортимент; регіональне представництво)

2.2. Частки основних гравців ринку

2.3. Ступінь конкуренції та ризики. Факторний аналіз ринкових часток конкурентів

3. Виробництво в 2019-2022 рр.

3.1. Динаміка виробництва в натуральному вираженні

3.2. Динаміка виробництва у вартісному вираженні

3.3. Частки виробників

4. Зовнішня торгівля

4.1. Експорт (обсяги, структура, географія, частки експортерів)

4.2. Імпорт (обсяги, структура, географія, частки імпортерів)

5. Споживачі та їх вподобання

5.1. Стан галузей-споживачів (комунальне господарство, сегмент В2С, АПК, будівельні компанії)

5.2. Аналіз і прогноз обсягів будівельних робіт, пов'язаних з трубами в Україні в 2023-2025 рр.

5.3. Споживання в секторі B2G. Аналіз державних тендерних закупівель (обсяги, структура за регіонами, організаторами та учасниками)

6. Висновки. Прогнозні показники

6.1. Висновки та прогнозні тенденції розвитку ринку

6.2. Побудова гіпотез розвитку ринку. Прогнозні показники розвитку ринку в 2023-2025 рр.

6.3. Рекомендації щодо розвитку на ринку

7. Інвестиційна привабливість галузі

7.1. SWOT-аналіз ринку

7.2. PESTLE-аналіз факторів впливу на ринок

7.3. Існуючі ризики та бар'єри входу на ринок. Побудова карти ризиків на ринку

Перелік таблиць:

1. Ємність ринку пластикових труб в натуральному вираженні, 2019-9М2022 рр., тонн

2. Основні оператори ринку (виробники та імпортери)

3. Частки основних гравців ринку (виробництво + імпорт - експорт), 2019-9М2022 рр., в натуральному вираженні, тонн

4. Факторний аналіз ринкових часток конкурентів, 2021-2022 рр., в натуральному вираженні, т

5. Основні параметри оцінки конкурентного середовища на ринку за методикою М. Портера

6. Оцінка конкурентного середовища на ринку пластикових труб в Україні

7. Виробництво пластикових труб за видами матеріалів в натуральному вираженні, т

8. Виробництво пластикових труб за видами матеріалів у вартісному вираженні, млн. грн.

9. Частки основних гравців ринку (виробництво + імпорт - експорт), 2019-9М2022 рр., в натуральному вираженні, тонн

10. Експорт пластикових труб з України, обсяги і структура, 2019-9М2022 рр., тонн

11. Географія експорту пластикових труб з України, 2019-9М2022 рр., тонн

12. Частки експортерів, 2019-9М2022 рр., тонн

13. Імпорт пластикових труб в Україну, обсяги і структура, 2019-9М2022 рр., тон

14. Географія імпорту пластикових труб в Україну, 2019-9М2022 рр., тонн

15. Частки експортерів, 2019-9М2022 рр., тонн

16. Обсяги державних тендерних закупівель пластикових труб в Україні в 2019 - 9М2022 рр., млн. грн.

17. Дані про основні державні тендерні закупівлі пластикових труб в Україні в 2019 - 9М2022 рр. у вартісному вираженні, млн. грн.

18. SWOT-аналіз

19. Матриця PESTEL-аналізу факторів впливу

20. Сегментація ринкових ризиків

21. Карта ризиків для ринку труб в Україні

Перелік графіків і діаграм:

1. Сегментація ринку за видами пластику, 2021-2022 рр., в натуральному вираженні

2. Загальна площа житлових будинків на початок будівництва за період січень-вересень, кв. м

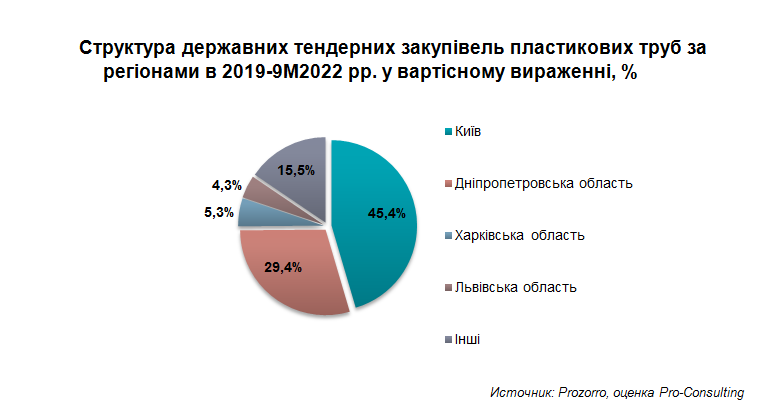

3. Структура державних тендерних закупівель пластикових труб за регіонами в 2019-9М2022 рр. у вартісному вираженні, %

4. Прогноз ємності ринку в 2022-2025 рр. в натуральному вираженні, тонн