Анализ рынка пластиковых труб в Украине. 2022 год

| Дата подготовки: | Декабрь 2022 года |

| Количество страниц: | 25, Arial, 1 интервал, 10 кегль |

| Графиков и диаграмм: | 4 |

| Таблиц: | 21 |

| Способ оплаты: | предоплата |

| Способ получения: | электронной почтой либо курьером в электронном или в печатном виде |

| Язык отчета: | украинский, русский, английский |

- Вы можете заказать актуализацию или адаптацию данного отчета под ваши цели и задачи, а также приобрести часть отчета (не менее 50%) по более доступной цене

- Не нашли исследование вашего рынка? Свяжитесь с нашими консультантами - перейти в контакты

- Так же вы можете заказать бизнес-план для вашей бизнес-идеи

Аннотация к анализу рынка:

Компания Pro-Consulting провела анализ рынка полимерных труб Украины.

Рынок полимерных труб Украины представлен продукцией из винилхлорида, этилена и пропилена. Использование полипропиленовых и полиэтиленовых труб распространяется на инженерные сооружения и коммуникации, применение в канализации, газо- и водоснабжении. Полиэтилен также заменил ряд металлов в инженерных трубопроводных системах. Эти трубы могут использоваться при строительстве трубопроводных систем диаметром 500-1600 мм, канализационных и ливневых коллекторов, дренажей и напорных водопроводов. Доля рынка полиэтиленовых труб имеет положительную динамику роста.

В настоящее время в Украине не функционирует большинство производителей первичных пластмасс, что свидетельствует о резком сокращении доступного сырья для производства.

Большинство полимерных труб, производимых в Украине, ориентированы на потребление на внутреннем рынке. Существует перечень факторов, которые негативно влияют на динамику рынка полимерных труб.

Полномасштабное российское вторжение в Украину. Предприятия по производству пластмассовых изделий (по состоянию на начало апреля 2022 года в отрасли зарегистрировано около 3,8 тыс. юридических лиц) расположены в большинстве регионов, около 60% из них сосредоточено в г. Киеве и Киевской области, Харьковской, Одесской и Днепропетровской областях. Значительная часть предприятий отрасли (около 50%) не функционирует, другие предприятия работают в "ломаном" режиме. Во временно оккупированных регионах и регионах, где ведутся активные боевые действия, разрушены или остановлены почти все предприятия по производству пластмассовых изделий (в частности, Рубежанский трубный завод), их восстановление в ближайшей перспективе невозможно. В то же время, в оккупированных регионах РФ "навязывает" поставки российского сырья для восстановления производства жидких пластиковых изделий. Отечественный товарный рынок пластмассовых изделий в текущем году существенно сузился.

Снижение покупательной способности. Покупательная способность - это располагаемый доход (то есть доход после уплаты налогов и социальных отчислений, включая полученные трансфертные платежи) населения определенного региона. С 2022 года доходы украинцев выросли втрое. Средняя зарплата в Украине в 2021 году составляла 500 долларов (18 373 грн), а в этом году она упала до 375 долларов (13 779 грн). Инфляция в этом году находится в пределах 20-30%.

Возобновление строительных процессов. В первые месяцы войны строительство в Украине остановилось. Возвращение к проектам началось в конце весны. Несмотря на войну и сложную экономическую ситуацию, украинская строительная отрасль развивается: начинается строительство новых объектов недвижимости, вводятся в эксплуатацию дома, которые не были завершены до конца февраля 2022 года и были достроены в условиях военного положения. Об объемах довоенной украинской строительной отрасли пока речь не идет. Однако активность в этой сфере заметно оживляется. За время проведения военных действий на территории нашей страны Государственной инспекцией архитектуры и градостроительства Украины (ГАСИ) зарегистрировано более 20 000 заявлений на новое строительство объектов, реконструкцию и капитальный ремонт поврежденных зданий. Лидером по количеству обращений за получением разрешений на строительство является Львовская область. Также высокие показатели таких обращений в Киевской и Хмельницкой областях. Также украинцы активно работают над восстановлением и строительством объектов социальной инфраструктуры, прежде всего медицинских учреждений.

Абсолютное большинство пластиковых труб, закупаемых на государственных тендерах, изготавливается из полиэтилена (96,4%). На втором месте по объемам производства - полипропилен (2,7%), на третьем - поливинилхлорид (0,9%).

Детальное содержание:

1. Общая характеристика рынка

1.1. Анализ тенденций рынка (факторы влияния, проблемы развития)

1.2. Общие показатели рынка, расчет емкости рынка в 2019-2022 гг. (производство + импорт - экспорт)

1.3. Сегментация и структурирование рынка (по видам, происхождению)

2. Основные операторы рынка (производители и импортеры)

2.1. Перечень основных операторов рынка и их структурирование (юридическая информация, виды деятельности и специализация; товарные группы, бренды и ассортимент; региональное представительство)

2.2. Доли основных игроков рынка

2.3. Степень конкуренции и риски. Факторный анализ рыночных долей конкурентов

3. Производство в 2019-2022 гг.

3.1. Динамика производства в натуральном выражении

3.2. Динамика производства в стоимостном выражении

3.3 Доли производителей

4. Внешняя торговля

4.1 Экспорт (объемы, структура, география, доли экспортеров)

4.2 Импорт (объемы, структура, география, доли импортеров)

5. Потребители и их предпочтения

5.1. Состояние отраслей-потребителей (коммунальное хозяйство, сегмент В2С, АПК, строительные компании)

5.2. Анализ и прогноз объемов строительных работ, связанных с трубами в Украине в 2023-2025 гг.

5.3. Потребление в секторе B2G. Анализ государственных тендерных закупок (объемы, структура по регионам, организаторам и участникам)

6. Выводы. Прогнозные показатели

6.1. Выводы и прогнозные тенденции развития рынка

6.2. Построение гипотез развития рынка. Прогнозные показатели развития рынка в 2023-2025 гг.

6.3. Рекомендации по развитию на рынке

7. Инвестиционная привлекательность отрасли

7.1. SWOT-анализ рынка

7.2. PESTLE-анализ факторов влияния на рынок

7.3. Существующие риски и барьеры входа на рынок. Построение карты рисков на рынке

Перечень таблиц:

1. Емкость рынка пластиковых труб в натуральном выражении, 2019-9M2022, тонн

2. Основные операторы рынка (производители и импортеры)

3. Доли основных игроков рынка (производство + импорт - экспорт), 2019-9M2022, в натуральном выражении, тонн

4. Факторный анализ долей рынка конкурентов, 2021-2022, в натуральном выражении, тонн

5. Основные параметры оценки конкурентной среды на рынке по методу М. Портера

6. Оценка конкурентной среды на рынке пластиковых труб в Украине

7. Производство пластиковых труб по видам материалов в натуральном выражении, тонн

8. Производство пластиковых труб по видам материалов в стоимостном выражении, млн. грн.

9. Доли основных игроков рынка (производство + импорт - экспорт), 2019-9M2022, в натуральном выражении, тонн

10. Экспорт пластиковых труб из Украины, объемы и структура, 2019-9М2022, тонн

11. География экспорта пластиковых труб из Украины, 2019-9M2022 гг, тонн

12. Доли экспортеров, 2019-9М2022, тонн

13. Импорт пластиковых труб в Украину, объемы и структура, 2019-9М2022, тонн

14. География импорта пластиковых труб в Украину, 2019-9M2022, тонн

15. Доли экспортеров, 2019-9М2022, тонн

16. Объемы государственных тендерных закупок пластиковых труб в Украине в 2019-9М2022 гг, млн грн

17. Данные об основных государственных тендерных закупках пластиковых труб в Украине в 2019 - 9М2022 гг. в стоимостном выражении, млн. грн.

18. SWOT-анализ

19. Матрица PESTEL-анализа факторов влияния

20. Сегментация рыночных рисков

21. Карта рисков для рынка труб в Украине

Перечень графиков и диаграмм:

1. Сегментация рынка по видам пластика, 2021-2022, в натуральном выражении

2. Общая площадь жилых домов на начало строительства за период январь-сентябрь, кв. м

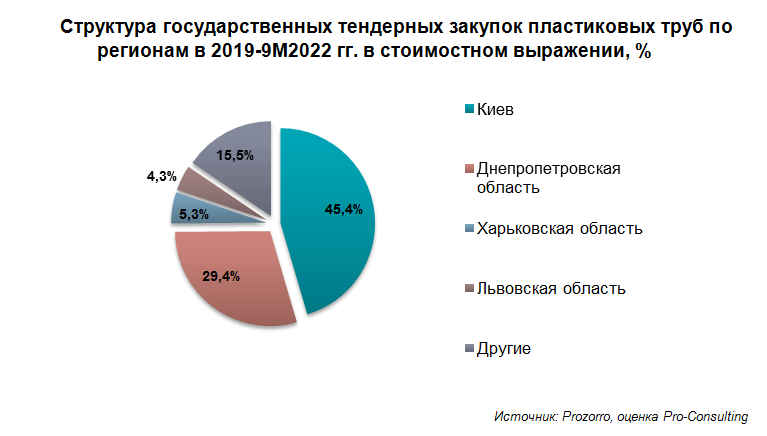

3. Структура государственных тендерных закупок пластиковых труб по регионам в 2019-9М2022 гг. в стоимостном выражении, %

4. Прогноз емкости рынка, 2022-2025, в объеме, тонн