Аналіз ринку медичних послуг в сегменті преміум в Україні з виділенням Львівської області. 2019 рік

| Дата підготовки: | Квітень 2019 року |

| Кількість сторінок: | 64 Arial, 1 інтервал, 10 кегль |

| Графіків і діаграм: | 15 |

| Таблиць: | 15 |

| Спосіб оплати: | передоплата |

| Спосіб отримання: | електронною поштою або кур'єром в електронному або в друкованому вигляді |

| Мова звіту: | російська |

- Ви можете замовити актуалізацію або адаптацію даного звіту під ваші цілі і завдання, а також придбати частину звіту (не менш 50%) по більш доступній ціні

- Не знайшли дослідження вашого ринку? Зв'яжіться з нашими консультантами – перейти в контакти

- Так само ви можете замовити бізнес-план для вашої бізнес-ідеї

Анотація до аналізу ринку:

Приватні медичні центру почали працювати в Україні ще з початку 2000-х років. Активне зростання приватної медицини в Україні почався з 2010 року, коли темпи приросту показували двозначні показники зростання. Як і раніше так і зараз Київ є найбільшим великих регіоном, як в кількості клінік, так і розміру середнього чека і кількості відвідувань. Ринок преміум послуг приватної медицини розвивався на рівні з приватною медициною, так як практичні у всі клініки надають послуги як в стандартному ціновому діапазоні, так і преміум. Аналіз показав, що преміум послуги надають в основному в Києві, де, наприклад, вартість консультації провідного спеціаліста може бути на 20-50% вище стандартної консультації, або більш ніж в два рази вище ніж в середньому по ринку. Також, виділити клініку, яка надає преміум послуги, можна виділити за наявністю і рівнем стаціонару. Не всі «топові» приватні клініки мають послугу стаціонарного лікування, однак, їх можна віднести до тих гравців ринку, які надають послуги в преміум сегменті. Різниця у вартості стаціонарного перебування в залежності від палати в Києві та інших областях може різниться в 2-3 і більше.

В аналізі ринку приватної медицини в преміум сегменті львівської області виділені великі приватний клініки. Особливістю приватної медицини Львівської та інших областей з невисоким рівнем доходів, в порівнянні з Києвом є невисокий рівень доходів. Приватні клініки в Львові надають послуги в приблизно одному ціновому діапазоні, тобто, не виділяють послуги з сегмента преміум. В SWOT аналізі найбільших клінік Києва та Львівської області за 5 штук, були привласнені підсумкові оцінки, в розрізі таких критеріїв \ показників як: кількість докторів з науковими ступенями, можливість прийому іноземних громадян та інші.

Представлена оцінна інформація по ринку медичного туризму в Україні, поточний стан, кількість туристів і можливості для розвитку даного напрямку.

За підсумками наведеного дослідження представлені кілька перспективним напрямки для нового гравця приватної медицини в Львівській області, загрози, перспективи і можливості для кожного з напрямків.

Детальний зміст:

1. Загальна характеристика ринку медичних послуг

1.1. Аналіз тенденцій розвитку ринку досліджуваних медичних послуг в Україні і в Львівській обл. (Основні тенденції розвитку ринку, фактори впливу на ринок). Поточні особливості ринку, проблеми на ринку (якість, доступність, вартість послуг, якість медичного персоналу і т. Д.). Оцінка незадоволеного попиту на медичні послуги. Інвестиції в охорону здоров'я України в динаміці.

1.2. Загальні показники ринку, розрахунок ємності ринку всіх медичних послуг в Україні та Львівській обл. в 2016-2018 рр. (Оціночно на підставі даних фін. Звітності приватних клінік, держ. Служби статистики України). Середній чек (в дол. США), кількість візитів приватних клінік по регіонах України і обсяг ринку в грошовому вираженні в 2016-2018 рр. (На підставі оцінки)

1.3. Структурування та сегментація ринку медичних послуг

- Частка регіонів в структурі ринку приватної медицини - оціночно, в%

- Галузева структура ринку приватних медичних послуг в Україні - оціночно, в%, за типами клінік (лікарні, діагностика і т.д.)

- Розподіл приватних і державних клінік по відділах стаціонарної допомоги в великих містах

2. Вимоги для отримання ліцензії приватної лікарнею. Особливості для іноземних інвесторів (поточне законодавство). Вимоги до місця шикування лікарні (чи є обмеження по послугах, які не можуть надаватися в містах), архітектурні вимоги (у разі наявності)

3. Основні учасники ринку медичних послуг в обласних центрах України:

3.1. Великі приватні клініки в Україні. Опис послуг, наявність обладнання (згідно послуг), плани по відкриттю нових мереж, представленість в регіонах України

3.2. Аналіз клінік (середній і малий бізнес) до 20 в обласних центрах / містах-мільйонниках, які представлені, послуги і ціни (вибірково, для розуміння цінового сегмента клініки)

3.3. Структурування приватних клінік в Львівській обл .:

- профіль і концентрація в% за напрямками: загального профілю / лікарні, репродуктивна медицина, діагностика та інше

- розподіл приватних клінік по відділах стаціонарної допомоги (кількість стаціонарних і амбулаторних)

Структура приватних клінік в розрізі стаціонару та амбулаторії показав, що на один приватний стаціонар припадає 4 амбулаторні клініки. Що в свою чергу викликано високою вартістю перебування в стаціонарі.

3.4. Частки ринку основних операторів у Львівській обл. - оцінка за даними фінансової звітності за 2017 рік

3.5. SWOT-аналіз 10 найбільших приватних клінік України Побудова моделі оцінки конкурентоспроможності (з урахуванням основних чинників). Виділення ніш на ринку з урахуванням слабких сторін компаній

4. Ціни на поточний момент на поширені процедури приватних клінік по ТОП-3 приватним клініками в кожному досліджуваному сегменті

5. Розвиток медичного туризму в Україні в 2016-2018 рр.

5.1. Аналіз тенденцій розвитку ринку медичного туризму в Україні та Львівській обл. в 2016-2018 рр. (Вплив внутрішнього і зовнішнього середовища на розвиток ринку)

5.2. Оцінка показників ринку в розрізі кількості в'їжджають туристів за напрямками (географія). Оцінка їх частки в загальному попиті на медичні послуги.

5.3. Сегментація і структурування ринку в'їзного медичного туризму (оціночно, в розрізі захворювань)

5.4. Основні напрямки і види медичного туризму в Україні (операції, реабілітація, SPA і т.д.)

6. Висновки і рекомендації щодо виходу нового гравця на ринок:

6.1. Прогнозні тенденції розвитку ринку приватних медичних послуг на підставі багатофакторної моделі в 2018-2020 рр. Вільні ніші, потенціал розвитку.

6.2. Рекомендації щодо виходу нової приватної клініки на ринок на підставі проведеного дослідження. Визначення найбільш перспективних напрямків приватних медичних послуг.

7.1. SWOT-аналіз найбільших приватних клінік. Плани щодо виходу на ринок нових гравців - на підставі даних зі ЗМІ

7.2. Ризики і бар'єри виходу на ринок по Україні

Перелік таблиць:

1. Причини вибору лікаря або лікарні до якого не прикріплений респондент у Львові, в 2018 році, в натуральному вираженні,%

2. Обсяг капіталовкладень в 2018 році в розвиток охорони здоров'я та надання соціальної допомоги в Україні, за джерелом активів, млн. Грн.

3. Регіональна структура відвідуваності приватних клінік в Україні в 2018 році

4. Ринок медичних послуг в розрізі приватної та державної медицини в Україні, за 2016-2018 р, в грошовому вираженні, млрд. Грн.

5. Розподіл приватних і державних клінік по відділах стаціонарної допомоги в великих містах в 2018 році

6. Великі приватні клініки в Україні (за даними фін. Звітності компаній в 2017 р)

7. Найприбутковіші приватні медичні установи по регіонах

8. Фінансові показники найбільших приватних медичних клінік в Львівській області, за 2017 рік

9. SWOT-аналіз найбільших приватних клінік в Україні (без урахування лабораторій)

10. Поточні середні ціни на поширені процедури основних операторів ринку в кожному досліджуваному сегменті, грн.

11. Аналіз впливу факторів зовнішнього середовища на розвиток ринку медичного туризму в Україні

12. Основні види діагностики, що входять до check up для чоловіків і жінок

13. Побудова прогнозної моделі для прогнозу ємності ринку приватних медичних послуг в м Львівській області

14. SWOT-аналіз щодо виходу на ринок приватної медицини Львівської області у напрямку хірургії

15. SWOT-аналіз щодо виходу на ринок приватної медицини Львівської області пологового будинку і репродуктивної медицини

Перелік графіків і діаграм:

1. Рівень задоволеність медичною допомогою у Львові та області, в державних та приватних установах в 2018 році

2. Встановлення діагнозу при амбулаторному лікуванні у Львівській області, (приватні та державні клініки) за 2018 рік, в натуральному вираженні,%

3. Проблеми охорони здоров'я, пов'язані з наданням медичних послуг в Україні

4. Обсяг капіталовкладень в 2016-2018 рр. в розвиток охорони здоров'я та медицини надання соціальної допомоги в Україні та Львівській області, млн. грн.

5. Динаміка ємності ринку приватних медичних послуг в Україні в 2016 - 2018, млрд. Грн.

6. Ємність ринку приватної медицини Львівської обл. в 2016-2018 р, в грошовому вираженні, млн. грн.

7. Регіональна структура приватної медицини в Україні, в 2018 році%

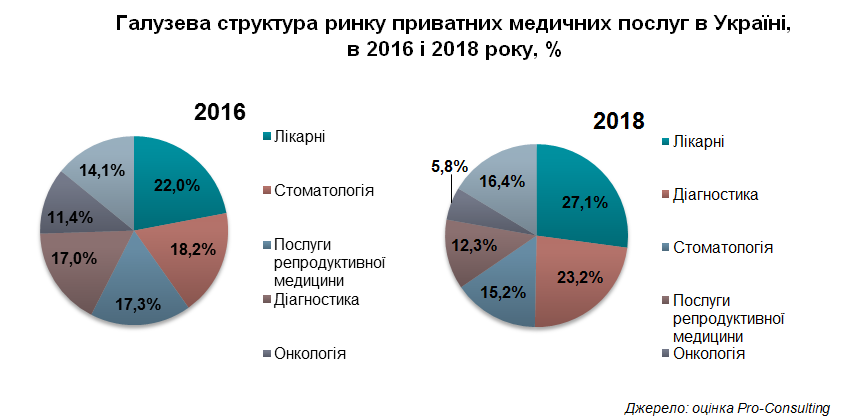

8. Галузева структура ринку приватних медичних послуг в Україні, в 2016 і 2018 року%

9. Структура ринку медицини України в 2015 і 2018 році, в грошовому вираженні,%

10. Частки приватних медичних установ за спеціалізаціями в Україні та Львівській області в 2018 р,%

11. Частки приватних медичних установ за спеціалізаціями в львівському регіоні

12. Частки ринку основних операторів на ринку приватної медицини у Львівській області за 2017 рік, за обсягом виручки,%

13. Структура в'їзного туризму в Україні в розрізі країн (оціночно),%

14. Структура клієнтів приватних медичних клінік в Україні в 2018 році

15. Структура клієнтів приватних медичних клінік в Україні в 2018 році