Анализ рынка диагностических и лабораторных услуг в Украине. 2021 год

| Дата подготовки: | Февраль 2021 года |

| Количество страниц: | 60, Arial, 1 интервал, 10 кегль |

| Графиков и диаграмм: | 11 |

| Таблиц: | 26 |

| Способ оплаты: | наличный либо безналичный расчет, предоплата |

| Способ получения: | электронной почтой либо курьером в электронном или в печатном виде |

| Язык отчета: | украинский, русский, английский |

- Вы можете заказать актуализацию или адаптацию данного отчета под ваши цели и задачи, а также приобрести часть отчета (не менее 50%) по более доступной цене

- Не нашли исследование вашего рынка? Свяжитесь с нашими консультантами - перейти в контакты

- Так же вы можете заказать бизнес-план для вашей бизнес-идеи

Аннотация к анализу рынка:

Аналитиками Pro-Consulting было проведено исследование рынка лабораторных и диагностических услуг в Украине в 2016-2019 годах. В ходе анализа рынка были проанализированы тенденции развития рынка, количественные показатели и емкость рынка, импорт электромедицинской аппаратуры и реагентов. Также было изучено государственное регулирование отрасли и франшизы, определенны и охарактеризованы основные операторы.

На сегодняшний день, как и ранее, диагностика заболеваний с помощью различных методов и медицинских приемов является основным способом установления диагноза.

Для обнаружения нарушений в организме человека необходимо систематическое изучение жалоб, анамнеза и исследований (лабораторных и инструментальных). Диагностические приёмы – основа в постановке диагноза, определении степени развития заболевания и этиологии.

Ежегодно в Украине увеличивается развитие превентивной медицины, то есть профилактических мероприятий, основными методами которых является ранняя диагностика заболеваний и здоровый образ жизни. Профилактика снижает смертность от таких недугов, как сахарный диабет, раковые и сердечно-сосудистые заболевания.

Украина занимает второе место в Европе по темпам распространения онкозаболеваний. По данным Национального канцер-реестра, 140 тысяч украинцев в год узнают, что у них рак, 65 тысяч - умирает. Злокачественные новообразования поражают в Украине каждого четвертого мужчины и каждую шестую женщину. Украинцы зачастую обращаются к врачам с запущенной формой онкозаболеваний. Это влияет и на уровень выживаемости, и на стоимость лечения, так как чем раньше выявлено заболевание, тем больше шансов у пациента успешно его вылечить.

В структуре государственных и частных анализов наблюдается рост частного сектора. Это можно объяснить ростом доходов населения (средний рост реальной заработной платы в Украине (Индекс реальной зарплаты) в 2017, 2018 и 2019 гг. составил 13,3 %), а также желанием получать качественные услуги.

Украинский рынок реагентов для лабораторных исследований на 100% состоит из импортной продукции. Такая ситуация создала зависимость рынка от курса национальной валюты, любое снижение или увеличение курса доллара в Украине, прямо пропорционально скажется на цене анализа для конечного потребителя.

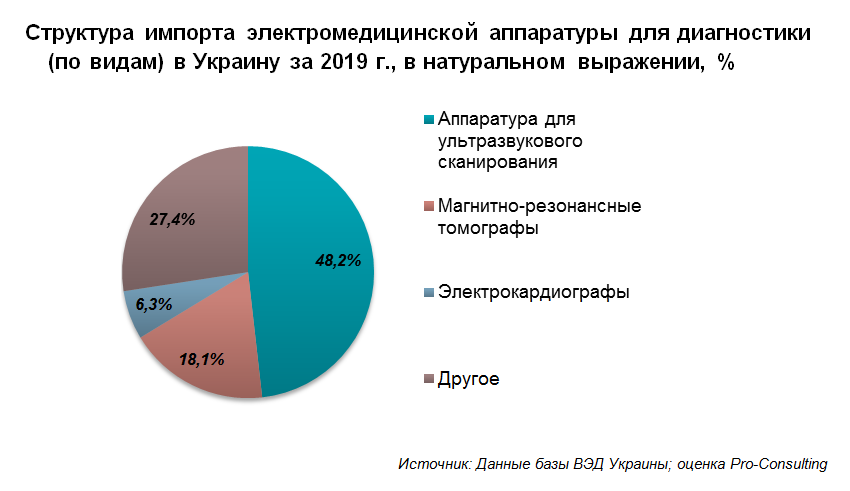

В сфере частных диагностических услуг, наиболее популярным, и соответственно приносящим больший доход является УЗИ-исследование. Его доля от суммы всех доходов по части диагностики составляет больше половины – 64%. В внешнеэкономической деятельности, в период с 2016-2019 гг. наибольшее количество импорта электро-диагностической аппаратуры также пришлось на аппаратуру для ультразвукового исследования.

В 2019 году доля УЗИ-оборудования в импорте составила 48,2%. Это показывает универсальность данной аппаратуры, за счет чего формируется его высокая востребованность.

В целом, анализ рынка лабораторной и инструментальной диагностики продемонстрировал то, что рынок зависит от численности населения, сети лечебно-профилактических заведений и количества лабораторий и диагностических центров.

Детальное содержание:

1. Общая характеристика рынка

1.1. Анализ тенденций развития рынка диагностических и лабораторных услуг (факторы влияния, проблемы развития, тенденции объединения лабораторий и клиник)

1.2. Общие показатели рынка, расчёт ёмкости рынка в 2019 – 9 мес. 2020 гг.

• Количество клиник и кабинетов

• Количество диагностических центров

• Количество выполненных диагностических исследований

• Количество лабораторий

• Количество выполненных анализов

1.3. Сегментация и структурирование рынка (по видам, регионально) структура дохода по видам анализа; доля анализов «на дому»

2. Государственное регулирование отрасли. Анализ тенденций в изменении регулирования медицины.

3. Основные операторы рынка

• Прямые конкуренты (формат семейный врач + лаборатория/диагн.центр)

• Непрямые конкуренты (клиники с лабораториями; лаборатории; диагносические центры)

3.1. Характеристика основных операторов

• по бизнес-моделям; по связанным услугам; при наличии лаборатории – с кем идет работа и какие выполняются анализы; по ценовой политике

3.2. Доли рынка основных операторов рынка (оценка по финансовой отчетности и количеству учреждений)

3.3. Анализ конкуренции и факторный анализ рыночных долей конкурентов

4. Существующие франшизы на рынке

4.1. Перечень и описание существующих франшиз лабораторий и диагностических центров

4.2. Условия по франшизам

• Стоимость; платежи; декларируемая окупаемость; реальная окупаемость;

4.3. Сравнительный анализ франшиз

5. Средние текущие цены на основные анализы в разрезе конкурентов

6. Потребители и их предпочтения (анализ кабинетным способом)

6.1. Анализ заболеваемости и порядка действий при недомогании у пациента

6.2. Анализ пути потребителя и вопросов, решением которых будет заниматься новый оператор исследуемого формата

6.3. Структурирование и сегментация текущего и потенциального потребления

6.4. Потребность в товаре/услуге

7. Выводы. Прогнозные показатели

7.1. Выводы и прогнозные тенденции развития рынка

7.2. Построение гипотез развития рынка. Прогнозные показатели развития рынка частных медицинских услуг и лабораторий в 2020-2023

7.3. Рекомендации по развитию на рынке

8. Инвестиционная привлекательность отрасли с точки зрения выхода с новым форматом

8.1. SWOT-анализ рыночного направления

8.2. PESTLE-анализ факторов влияния на рынок

8.3. Существующие риски и барьеры входа на рынок. Построение карты рисков на рынке

Перечень таблиц:

1.2.1 Сеть лечебно-профилактических учреждений Украины в 2019 году, ед.

1.2.2 Самостоятельные амбулаторно-поликлинические учреждения Украины в 2019 году, ед.

1.2.3 Количество государственных диагностических кабинетов в Украине по областям в 2019 году, %

1.2.4 Количество частных диагностических центров в Украине по областям в 2019 году, %

1.2.5 Количество и динамика диагностических услуг в государственных медицинских учреждениях Украины (по видам) за 2018-2019 гг., в натуральном выражении, млн. шт.

1.2.6 Количество и динамика диагностических услуг в частных медицинских учреждениях Украины (по видам) за 2018-2019 гг., в натуральном выражении, млн. шт.

1.2.7 Количество государственных и ведомственных лабораторий в Украине по областям в 2019 году, %.

1.2.8 Количество частных лабораторий в Украине по областям в 2019 году, %.

1.2.9 Количество всех лабораторий в Украине по областям в 2019 году, %.

1.2.10 Количество частных лабораторий и пунктов забора биоматериала в Украине по областям в 2019 году, %

1.2.11 Количество и динамика лабораторных анализов в государственных лабораториях Украины (по видам) за 2018-2019 гг., в натуральном выражении, млн. шт.

1.2.12 Количество и динамика лабораторных анализов в частных лабораториях Украины (по видам) за 2018-2019 гг., в натуральном выражении, млн. шт.

1.3.1 Структура рынка лабораторной диагностики по видам анализа в 2019 г., в натуральном и денежном выражении, млн. шт., млрд грн

1.3.2 Структура рынка лабораторной диагностики по видам диагностических исследований в 2020 г., в натуральном и денежном выражении, млн. шт., млрд грн

3.2.1 Доли рынка основных операторов лабораторных услуг в Украине, в денежном выражении, %

3.3.1 Доли рынка основных операторов лабораторных услуг в Украине, в денежном выражении, %

3.3.2 Факторный анализ динамики рыночной доли

4.4.1 Условия франшиз на рынке лабораторных и диагностических услуг

5.1 Средние текущие цены на основные анализы в разрезе конкурентов

6.1.1 Состав больных в стационаре в Украине в 2019 году, взрослые (более 18 лет), тыс. чел.

6.1.2 Состав больных в стационаре в Украине в 2019 году, дети (0-17 лет), тыс. чел.

6.3.1 Состав больных в стационаре в Украине в 2019 году, взрослые и дети, сопоставление с количеством семейных врачей

6.4.1 Нагрузка специалистов по количеству пациентов на 1 врача в Украине в 2019 году

8.1.1 SWOT-анализ рыночного направления лабораторных и медицинских услуг 8.2.1 PESTLE-анализ факторов влияния на рынок

8.3.1 Сегментация рыночных рисков

Перечень графиков и диаграмм:

1.2.1 Количество диагностических услуг в государственных медицинских учреждениях Украине за 2016-2019 гг., в натуральном выражении, млн. шт.

1.2.2 Количество диагностических услуг в частных медицинских учреждениях Украине за 2016-2019 гг., в натуральном выражении, млн. шт.

1.2.3 Доли диагностических исследований в государственных и частных кабинетах Украины за 2016-2019 гг., в натуральном выражении, %

1.2.4 Количество лабораторных анализов в государственных и ведомственных лабораториях Украине за 2016-2019 гг., в натуральном выражении, млн. шт.

1.2.5 Количество лабораторных анализов в частных лабораториях в Украине за 2016-2019 г., в натуральном выражении, млн. шт.

1.2.6 Доли лабораторных анализов в государственных и частных лабораториях Украины за 2016-2019 гг., в натуральном выражении, %

1.3.1 Объём импорта реагентов для IVD оборудования в Украине за 2016-9 мес. 2019 года, в денежном выражении

1.3.2 Структура импорта реагентов для IVD оборудования (по видам) в Украину за 2016 – 9 мес. 2019 гг., в натуральном выражении, %

1.3.3 Объём импорта электромедицинской аппаратуры для диагностики в Украине за 2016-9 мес. 2019 года, в денежном выражении, млн. дол.

1.3.4 Структура импорта электромедицинской аппаратуры для диагностики (по видам) в Украину за 2016 – 2019 гг., в натуральном выражении, %

7.2.1 Прогноз рынка лабораторных исследований в Украине в 2020-2023 гг., в денежном выражении, млрд грн