Анализ рынка лабораторных услуг в Украине. 2022 год

| Дата подготовки: | Июль 2022 года |

| Количество страниц: | 77, Arial, 1 интервал, 10 кегль |

| Графиков и диаграмм: | 21 |

| Таблиц: | 37 |

| Способ оплаты: | предоплата |

| Способ получения: | электронной почтой либо курьером в электронном или в печатном виде |

| Язык отчета: | украинский, русский, английский |

- Вы можете заказать актуализацию или адаптацию данного отчета под ваши цели и задачи, а также приобрести часть отчета (не менее 50%) по более доступной цене

- Не нашли исследование вашего рынка? Свяжитесь с нашими консультантами - перейти в контакты

- Так же вы можете заказать бизнес-план для вашей бизнес-идеи

Аннотация к анализу рынка:

Компания Pro-Consulting подготовила исследование рынка лабораторных услуг в Украине в 2019 - 2021 гг. В ходе исследования был проведён анализ тенденций развития рынка лабораторных и диагностических услуг, проведена сегментация и структурирование рынка лабораторий и диагностических центров, описано государственное регулирование медицинской отрасли. Были выделены доли и проведена характеристика основных операторов рынка лабораторных услуг. Проведён анализ цен и ценообразования на рынке лабораторных услуг. Проведён анализ заболеваемости и предпочтений потребителей лабораторных и медицинских услуг. Исходя из исследования сформированы выводы и прогнозные тенденции развития рынка.

Анализ рынка лабораторной диагностики продемонстрировал, что рынок зависит от численности населения, сети лечебно-профилактических заведений и количества лабораторий.

В 2020 году рынок лабораторной диагностики значительно просел за счёт пандемии коронавируса. Количество проведённых анализов в 2020 году значительно сократилось (на 23%) в сравнении с 2019 годом в связи с локдауном, который повлёк за собой изменения в медицине в целом. На время локдауна были перенесены и сокращены плановые операции, в связи с которыми требуется большое количество анализов.

Состоянием на конец 2020 года в Украине зафиксировано около 2871 учреждений, которые осуществляют лабораторные анализы. Из них 76% относиться к системе МОЗ, 17% - частные учреждения, 7% - ведомственные. По сравнению с 2019 годом в 2020 году количество государственных учреждений уменьшилось на 3%, но в 2021 году ситуация изменилась и количество учреждений МОЗ увеличилось на 14%. Это связано с продолжительным этапом пандемии COVID – 19, запуск государственных программ. В 2022 году ситуация несет кардинальные изменения в связи с военными действиями в Украине, а именно:

-приостановка или полное закрытие лабораторий на территориях, где осуществляются военные действия;

-перемещение оборудования, команды на Западную Украину;

-увеличение количества лабораторий в регионах, где нет военных действий, с целью расширения компании на рынке и увеличением бизнес-активности после войны.

Наибольшее количество лабораторий сосредоточено в Киевском регионе (Киев и Киевская область), а также во Львовской, Днепропетровской и Харьковской областях.

Прослеживается четкая тенденция сокращения доли государственного сектора на рынке лабораторных исследований каждый год. Это связано с политикой снижения финансирования за счёт средств государственного бюджета, и перенаправление этой нагрузки на частные лаборатории.

Статистика подтверждает, что в последние годы украинцы все чаще обращаться в частные лаборатории по проведению лабораторных тестов общей клиники и биохимии, что свидетельствует о неудовлетворённом спросе в этих сегментах в госсекторе лабораторного рынка.

По данным лидеров рынка Киев – наибольший потребитель частных лабораторных услуг (с долей рынка около 17%).

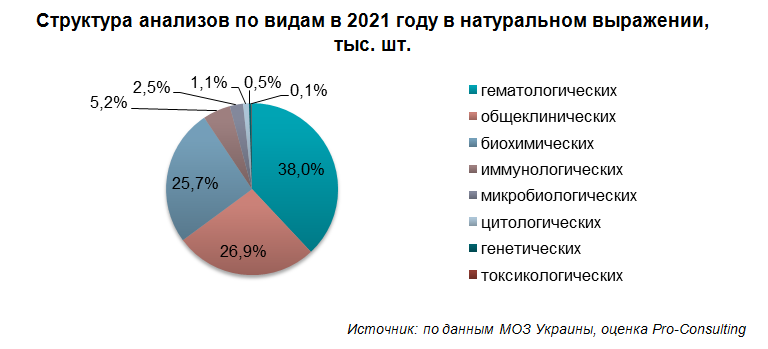

Наибольшие доли в структуре анализов занимают гематологические - 35,2% и общеклинические (без гематологических) – 27,1%. Также структура указывает на то, что токсикологических анализов фактически не проводят.

По данным Центра медицинской статистики МЗ Украины количество посещений врачами пациентов дома в Киеве составляет 4,49% от всех посещений врачей.

Основными операторами на рынке лабораторных услуг являются Синэво, Дила, Смартлаб, Медиком, Си Эс Ди Лаб, а также Инвитро.

Анализ конкурентной среды продемонстрировал, что данный сегмент рынка является высококонцентрированным – значительное превосходство у первого игрока; характеризуется средним уровнем конкуренции – большое количество участников (более 60 участников, которые занимают разные позиции в разных населенных пунктах); также рынок обладает средней интенсивностью конкуренции – несколько лидеров со значительным превосходством, доли остальных компаний снижаются равномерно.

Анализ цен продемонстрировал, что в Киеве Синэво, Медлаб, Нео-лаб и Днипролаб занимают низкий ценовой сегмент. Дила и Добробут занимают средний ценовой сегмент. В премиум сегменте находится Медиком. Также за год цены выросли в среднем на 10%.

Наибольшую долю болезней у взрослых занимают болезни системы кровообращения, это такие болезни как: стенокардия, ишемическая болезнь сердца, цереброваскулярные болезни и тому подобное. Также весомую долю занимают болезни органов пищеварения и дыхания.

Статистика подтверждает, что в последние годы украинцы все чаще обращаются в частные лаборатории, что свидетельствует о неудовлетворённом спросе в госсекторе лабораторного рынка. И если на развитие частного сегмента влияет коммуникация с клиентом, цены, акции, социальная активность компаний, государственный полностью зависит от госпрограмм.

Детальное содержание:

1. Общая характеристика рынка

1.1. Описание рынка лабораторных и диагностических услуг в Украине (описание, специфика, др.)

1.2. Анализ тенденций развития рынка лабораторных и диагностических услуг в Украине (факторы влияния, проблемы, тенденции развития, объединение лабораторий и клиник) – тенденции по государственным и частным клиникам

1.3. Финансовые показатели рынка, расчёт ёмкости рынка в 2019 – 2021 гг. в натуральном и денежном выражении в Украине и регионам

- количество лабораторий, изменения количества 2020-21, %

- количество выполненных анализов

1.4. Сегментация и структурирование рынка лабораторий и диагностических центров:

- по видам (частные, государственные, ведомственные) в Украине и регионально

- по направлению

- имеющие франшизы

1.5. Доля регионов в структуре рынка (оценочно в %)

1.6. Структура дохода по видам анализа; доля анализов «на дому»

1.7. Количество лечебных учреждений (больницы, клиники, диагностические центры, стоматологии, косметологические салоны) в целом по Украине и по регионам. Распределение на государственные, ведомственные, частные

2. Государственное регулирование отрасли

2.1. Основные законы, регулирующие отрасль (перечень, краткое резюме и особенности законов, реформы)

2.2. Анализ возможных изменений, которые повлияют на деятельность лабораторий и центров диагностических услуг. Прогноз развития государственных и ведомственных лабораторий

2.3. Процедура сертификации лаборатории и пунктов приема анализов (краткое описание согласно текущему законодательству, перечень документов)

2.4. Налоги и сборы на рынке (общее налогообложение бизнеса; планы об их изменении (при наличии))

2.5. Особенности проведения государственных закупок (общие принципы и условия проведения)

3. Основные операторы рынка с разделением на собственную сеть и франшизы,

3.1. Характеристика основных операторов (по бизнес-моделям, по связанным услугам, при наличии лаборатории – с кем идет работа и какие выполняются заказы; по ценовой политике)

3.2. Доли рынка основных операторов рынка (оценка по финансовой отчетности и количеству учреждений), натуральные и финансовые показатели

3.3. Анализ конкуренции и факторный анализ рыночных долей конкурентов

4. Существующие франшизы на рынке

4.1. Перечень и описание существующих франшиз лабораторий и диагностических центров: название; описание деятельности; декларируемая и реальная окупаемость

4.2. Условия по франшизам (лаборатория общего профиля без специализации):

4.3. Сравнительный анализ франшиз

5. Внешний рынок

5.1. Перечень групп анализов, которые не могут осуществить в Украине

5.2. Импорт реагентов для медицинских лабораторных анализов в Украину в 2019-2021 гг. (динамика, структура, география, доли импортеров)

5.3. Медицинский туризм между станами (описание развития в Украине, особенности с точки зрения лабораторной диагностики, развитие)

6. Цена и ценообразование на рынке

6.1. Средние текущие цены на основные анализы (20-30 позиций по ТОП-5 лидерам рынка)

6.2. Анализ рентабельности лидеров рынка (на основании финансовой отчетности)

7. Потребители и их предпочтения (контент-анализ)

7.1. Анализ заболеваемости и порядок действий при недомогании у пациента

7.2. Анализ пути потребителя и вопросов, решением которых будет заниматься новый оператор исследуемого формата

7.3. Структурирование и сегментация потребления по возрастным группам

7.4. Потребление в секторе B2G. Анализ тендерных закупок медицинских лабораторий

7.5. Анализ интернет-аудитории в отрасли, поисковых запросов и выдачи конкурентов

8. Выводы. Прогнозные показатели

8.1. Выводы и прогнозные тенденции развития рынка 2021- 2023 гг. включительно

8.2. Построение гипотез развития рынка. Прогнозные показатели развития рынка частных и государственных диагностических, лабораторных услуг до 2023 гг. Выделение приоритетных направлений

8.3. Рекомендации по выходу на рынок. Определение региона

9. Инвестиционная привлекательность отрасли с точки зрения выхода с новым форматом

9.1. SWOT-анализ рыночного направления

9.2. PEST-анализ факторов влияния на рынок

9.3. Существующие риски и барьеры входа на рынок. Построение карты рисков на рынке

Перечень таблиц:

1. Количество лабораторий по регионам Украины в 2019-2020 году в натуральном выражении, ед.

2. Количество лабораторий системы МОЗ по регионам Украины в 2019-2021 году в натуральном выражении, ед.

3. Обеспеченность лабораторий оборудованием в натуральном выражении, 2020 год, ед.

4. Количество анализов по регионам Украины в 2019-2020 году в натуральном выражении, тыс.ед.

5. Количество анализов по видам в 2019-2020 году в натуральном выражении, тыс. шт.

6. Количество анализов по видам в 2019-2021 году (система МОЗ), в натуральном выражении, тыс. шт.

7. Оценка ёмкости рынка лабораторных услуг в денежном выражении, млрд грн

8. Количество лабораторий по видам и регионам в 2019-2021 году в натуральном выражении, ед

9. География лабораторий МОЗ по Украине в 2019-2022* году, в натуральном выражении, ед, %

10. Структура рынка лабораторной диагностики по видам анализа в 2021 г., в натуральном и денежном выражении, млн. шт., грн/шт, млрд грн, %

11. Оценка количества анализов «на дому», шт

12. Количество лечебных учреждений (больницы, клиники, диагностические центры, стоматологии) в целом по Украине и по регионам в 2020 году в натуральном выражении, ед

13. Количество лечебных учреждений системы МОЗ (больницы, клиники, диагностические центры, стоматологии) в целом по Украине и по регионам в 2020-2021 году в натуральном выражении, ед

14. Система налогообложения медицинских услуг в Украине

15. Доли рынка основных операторов по доходу в 2019-2020 гг, в денежном выражении, млн грн

16. Доли рынка основных операторов по количеству лабораторий и пунктов сбора биоматериала состоянием на 01.11.2021 г, в натуральном выражении, ед

17. Количество лабораторий основных оператор рынка, состоянием на 01.06.2022 год

18. Доли рынка основных операторов лабораторных услуг в Украине, в денежном выражении, %

19. Факторный анализ динамики рыночной доли

20. Форматы получения франшизы медицинской лаборатории «CSD»

21. Необходимое оснащения кабинетов для получения франшизы медицинской лаборатории «Николаб»

22. Форматы франшизы INVIVO

23. Доход от франшизы INVIVO

24. Динамика цен на основные анализы в разрезе конкурентов в 2021- 06.2022 гг., грн

25. Расчёт рентабельности основных операторов рынка на основании финансовой отчётности за 2020 год, в денежном выражении, млн грн.

26. Состав больных в стационаре (МОЗ) в Украине в 2020-2021 гг, взрослые (более 18 лет), тыс. чел.

27. Состав больных в стационаре (МОЗ) в Украине в 2020-2021 гг, дети (0-17 лет), тыс. чел.

28. Состояние здоровья городского населения Украины на основании опроса, 2021 год

29. Основные хронические заболевание городского населения на основании опроса, 2021 год, %

30. Количество и причины обращений за медицинской помощью в Украине на основании опроса, 2021 год,( тыс.чел.; %)

31. Состав больных в стационаре (МОЗ) в Украине по регионам в 2021 г, дети и взрослые, тыс. чел, %

32. Все тендерные закупки основных операторов рынка в 2021 г., в натуральном и денежном выражении, тыс. грн., ед

33. Распределение количества выполненных анализов на одну лабораторию МОЗ по регионам Украины, 2019-2021 году, в натуральном выражении, шт., тыс. шт.

34. Распределение количества выполненных анализов на одну частную лабораторию по регионам Украины, 2019-2020 году, в натуральном выражении, шт., тыс. шт.

35. SWOT-анализ рыночного направления лабораторных и медицинских услуг

36. PEST-анализ факторов влияния на рынок

37. Карта рисков рынка лабораторной диагностики в Украине

Перечень графиков и диаграмм:

1. Структура анализов по видам в 2019-2021 году (система МОЗ), в натуральном выражении, тыс.шт.

2. Структура анализов по видам лабораторий в 2019-2020 году в натуральном выражении, тыс шт

3. Структура лабораторий по видам в Украине в 2019-2020 году в натуральном выражении, ед

4. Структура лабораторий по направлениям в Украине (МОЗ) в 2021 году, в натуральном выражении, ед., %

5. Структура лабораторий по наличию франшиз в Украине в 2021 году в натуральном выражении, ед

6. География лабораторий всех видов владения по Украине в 2019-2020 году в натуральном выражении, тыс ед

7. География анализов (МОЗ, ведомственные, частные) по Украине в 2019-2020 году в натуральном выражении, тыс. ед, %

8. География анализов (МОЗ) по Украине в 2019-2021 году в натуральном выражении, ед, %

9. Структурирование лечебных заведений по видам в 2020 году в натуральном выражении, ед

10. Топ-10 операторов рынка лабораторных исследований в денежном и натуральном выражении в 2020 году

11. Количество лабораторных отделений и пунктов сбора основный операторов рынка состоянием на 11.2021 и 06.2022 год, шт

12. Динамика импорта диагностических или лабораторных реагентов и реактивов в 2019- 2021 гг, в натуральном выражении, тонн, %

13. Динамика импорта диагностических или лабораторных реагентов и реактивов в 2019- 2021 гг, в денежном выражении, млн. дол. США, %

14. Брендовая структура импорта диагностических или лабораторных реагентов и реактивов в 2019- 2021 гг, в денежном выражении, дол. США, %

15. География импорта медицинских лабораторных анализов в 2019- 2021 гг, в денежном выражении, грн

16. Доли основных импортёров реагентов для медицинских лабораторных анализов в 2019- 2021 гг, в денежном выражении, грн

17. Структура больных в стационаре (МОЗ) в Украине в 2021 гг, в натуральном выражении, чел., %

18. Структура диагностических исследований (МОЗ) по возрастным группам в Украине в 2021 гг, в натуральном выражении, %

19. Динамика поисковых запросов, по ключевым словам, 2021- 1 пол. 2022 гг, в натуральном выражении, тыс. шт.

20. Брендированные поисковые запросы по лабораториям 2021-4 мес. 2022 гг, в натуральном выражении, шт

21. Поисковые запросы по видам диагностики 2021-4 мес. 2022 гг, в натуральном выражении, тыс. шт