Обзор медицинских услуг Украины: развитие частных медицинских сетей

Частные клиники занимают только 10% общего рынка медицинских услуг нашей страны, большинство населения обращается в государственные учреждения. На это влияет, в первую очередь, финансовый фактор, а также физическая доступность частных клиник – они расположены в крупных городах (кроме стоматологических кабинетов, которые являются наиболее распространённым видом частной медицинской практики и охватывают даже небольшие населённые пункты).

По количеству прикрепленного к государственным поликлиникам населения лидерство удерживают регионы с самым большим количеством жителей – Днепропетровская, Львовская и Харьковская области, а также Киев. В частные клиники, как правило, обращаются жители мегаполисов – Киева, Одессы, Львова, Днепропетровска и т.д.

Государственная система здравоохранения ощущает постоянный дефицит средств, что влияет на недостачу медицинского персонала, загрузку врачей, наличие необходимого оборудования и т.д.

Неудовлетворительное качество медицинских услуг, предоставляемых государственными медицинскими учреждениями, является главной причиной развития частной медицины в нашей стране. Основное отличие частных клиник от государственных состоит в наличии дорогого диагностического и лечебного оборудования, которое обеспечивает высокий уровень производительности. Этот факт, а также более высокий уровень заработной платы является мотивацией для врачей, которые хотят работать в частных клиниках. Большинство сотрудников работают в частной клинике на полную ставку, но некоторые задействованы и в государственных больницах.

В период с 2014 по 2015 года на рынке Украины появилось не много новых частных медицинских учреждений, но активно развивались медицинские сети. Так, в 2016 году компания ISIDA вложила более 3 млн. евро в расширение мощности своей клиники. Было увеличено количество коек с 40 до 52 штук, открыты новые лаборатории. Медицинский центр «Добробут» объявил о планах открыть новые диагностические центры в городах с населением более 150 тыс. человек. В первую очередь, новые центры появятся в Харькове и Одессе.

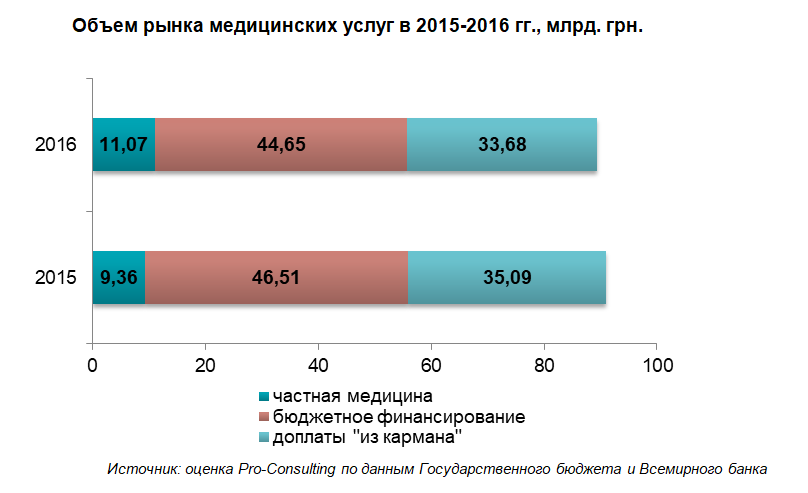

Финансирование государственных учреждений происходит за счёт Государственного и местных бюджетов Украины, фондов медицинского страхования, благотворительных фондов и других источников, в том числе, международных организаций. В то же время, согласно данным Всемирного Банка, пациенты оплачивают более 40% от общего объема затрат на здравоохранение. Жители больших городов платят на 3-6% больше, чем население малых сел и городов. Объем рынка частных медицинских услуг зависит от появления новых больниц и увеличения цен. Поэтому экономический кризис 2014-2015 годов сдерживал его рост. В денежном (долларовом) эквиваленте отмечается сокращение данного сегмента. На сегодняшний момент сложно дать точные статистические данные о финансовом объеме исследуемого рынка из-за наличия теневых механизмов оплаты услуг как в государственном, так и в частном секторе.

Объем рынка медицинских услуг в долларовом выражении сокращается из-за негативной динамики валютного курса и зависимости от импортного оборудования. Дальнейшее развитие рынка будет происходить под влиянием реформирования системы здравоохранения – изменения механизмов финансирования поликлиник и больниц, развития медицинского страхования, введения приписной системы выбора врача и т.д.