Снижение поголовья и высокий уровень заболеваемости свиней: аналитический обзор рынка свинины Украины

Сегодня развитие рынка свинины в Украине характеризуется несколькими ключевыми тенденциями. К ним относятся:

1. Увеличение спроса. В 2016 году потребление мяса в стране составляло 51,4 кг на человека, что на 0,5 кг больше, чем годом ранее. Несмотря на прирост, общий показатель потребления мяса остается меньше рациональной нормы на 36%. Наибольшей востребованностью среди потребителей пользуется мясо птицы (46%), свинина (38%), говядина (15%). Более детально данное сегментирование представлено на диаграмме ниже. Доля свинины в общей структуре потребления увеличилась на 2,5% сравнении с 2015 годом. Подобная тенденция стала следствием увеличения цен на курятину.

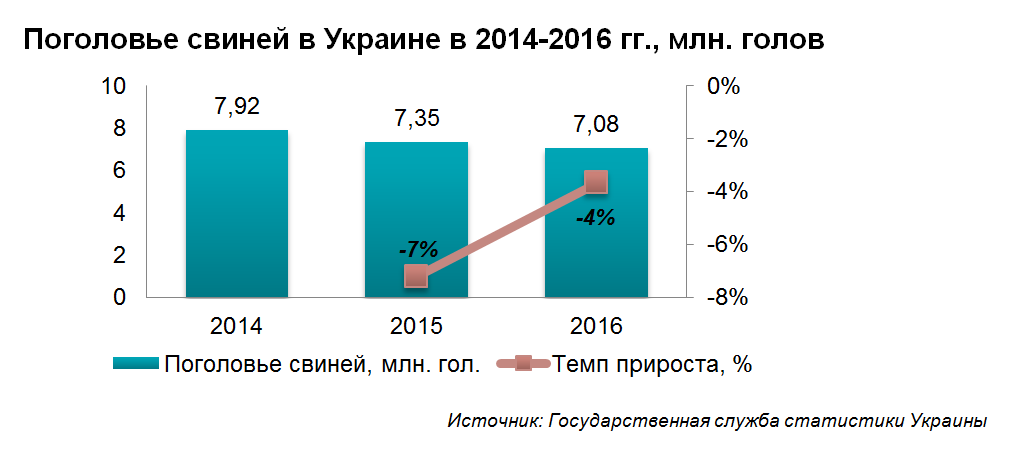

2. Сокращение поголовья свиней. Период 2015-2016 годов охарактеризовался сокращением поголовья свиней. В текущем году эта тенденция сохранилась: по состоянию на 1 января 2017 года поголовье свиней в стране насчитывало 6,69 млн. голов. Сокращение производственных мощностей свиноводства затронуло 70% областей. Положительная динамика сохранилась только в западном регионе – Волынской, Ивано-Франковской и Львовской областях, где поголовье выросло на 37,2 тыс. голов. В Донецкой области также началось постепенное восстановление численности поголовья свиней (прирост составил +3,1%). Этот показатель остается лидирующим в Украине.

3. Сокращение объемов реализации свиней на убой до уровня 540,2 тыс. тонн в живом весе, что на 1,6% меньше, чем в 2015 году.

4. Увеличение объемов производства свинины. Это касается как свежей, так и охлажденной или замороженной продукции. Темп прироста в 2015 году достиг 11%, но в 2016 году этот показатель снизился до 3%.

5. Резкое сокращением экспорта свинины. Объемы поставок украинской свинины за границу в 2016 году сократились в 9 раз по сравнению с предыдущим периодом. Одной из причин снижения объемов продаж в другие страны стало распространение на территории Украины африканской чумы свиней.

6. Постоянство списка ведущих компаний-производителей свинины (свежая, охлажденная и замороженная продукция). Лидерами по производству свинины являются Донецкая, Полтавская, Днепропетровская, Львовская и Киевская области. Пятерка лидеров компаний-производителей свинины на отечественном рынке практически не меняется уже несколько лет. К ним относятся: «АПК-Инвест», «Агропродсервис», «Даноша», «Глобинский свинокомплекс», «Нива Переяславщины».

7. Снижение рентабельности. Уровень рентабельности производства продуктов свиноводства достиг пятилетнего минимума, что, в свою очередь, привело к увеличению стоимости свинины.

Основной проблемой отрасли свиноводства в Украине на сегодняшний день остается сложная эпизоотическая ситуация, обусловленная вспышками африканской чумы свиней и отсутствием вакцины от этого заболевания. Производители несут большие денежные потери. В частности, общие убытки включают запрет на ведение хозяйственной деятельности в течение 40-ка дней после вспышки.

Основные каналы сбыта свинины

К основным потребителям свинины в Украине относятся:

• мясоперерабатывающие предприятия-производители колбасных изделий и мясных полуфабрикатов;

• предприятия индустрии HoReCa;

• розничные сети;

• продуктовые магазины;

• компании-дистрибьюторы.

Крупные предприятия реализуют продукцию непосредственно перерабатывающим предприятиям или посредникам. Последние, как правило, закупают продукцию малыми партиями. Посредники сдают продукцию на переработку, а переработанная продукция продается конечному потребителю. Сельскохозяйственные товаропроизводители недополучают значительную часть дохода от реализации готовой продукции. Эта часть средств «остается» у перерабатывающих предприятий, в транспортных организациях, оптовой и розничной торговле.

Снижение доходов предприятий-производителей свинины может быть также сопряжено с рядом нюансов, к которым относятся:

• потеря продукции из-за передержки свиней при сдаче в «пиковые» периоды на забойных базах (0,5-1 сутки);

• потеря живой массы животных за время транспортировки и ожидания при сдаче свиней на географически отдаленные мясокомбинаты;

• нарушение графика приема из-за недостатков в организации работы на мясокомбинатах;

• недостаточное количество специализированного транспорта для перевозки продукции и т.д.

Предприятия, функционирующие на исследуемом рынке, могут конкурировать только при условии минимизации издержек или же предлагая более качественную продукцию. Еще одним вариантом является организация агрохолдинга, в состав которого входят различные подразделения, специализирующиеся на производстве комбикормов, выращивании поросят, переработке мяса и прочих функциях. Кроме того, хорошим решением может стать реализация продукции через торговые дома для оптовой торговли и фирменные магазины сельскохозяйственных предприятий для розничной торговли. Подобный подход позволит самостоятельно реализовывать продукцию и не зависеть от посредников, закупающих продукцию по минимальным ценам.