Исследование влияния войны на аграрные рынки Украины по методологии EMSMA. І квартал 2025 года

| Дата подготовки: | Март 2025 года |

| Количество страниц: | 43, Arial, 1 интервал, 10 кегль |

| Графиков и диаграмм: | 19 |

| Таблиц: | 18 |

| Способ оплаты: | предоплата |

| Способ получения: | электронной почтой либо курьером в электронном или в печатном виде |

| Язык отчета: | украинский, русский, английский |

- Вы можете заказать актуализацию или адаптацию данного отчета под ваши цели и задачи, а также приобрести часть отчета (не менее 50%) по более доступной цене

- Не нашли исследование вашего рынка? Свяжитесь с нашими консультантами - перейти в контакты

- Так же вы можете заказать бизнес-план для вашей бизнес-идеи

Аннотация к анализу рынка:

Аналитиками Pro-Consulting проведен анализ влияния войны на аграрные рынки Украины. Выполнено исследование влияния войны на аграрные рынки Украины, рассмотрены основные направления – выращивание зерновых и масличных культур, овощей и фруктов, производство мяса (КРС, свиньи), продуктов птицеводства, молока, продуктов переработки, в том числе кондитерских изделий и крафтовых товаров. В частности, исследование содержит дополнительный акцент на анализе перспектив увеличения участия американского бизнеса в украинском агросекторе в том числе был проведен опрос американских компаний, работающих или касающихся украинского агросектора и украинских агропроизводителей, перерабатывающих предприятий и поставщиков вспомогательных систем.

При проведении исследования была использована методология анализа рыночных систем в чрезвычайных ситуациях (Emergency Market Systems Mapping & Analysis, EMSMA), разработанная Институтом Vikāra и адаптированная к украинскому аграрному рынку.

Украинский агросектор на третий год войны адаптировался к новым условиям ведения бизнеса, однако часть проблем, влияющих на дальность фермерских хозяйств, может быть решена в сотрудничестве с компаниями другой сферы деятельности – производителями и поставщиками техники, удобрений, СЗР, вспомогательных материально-технических средств, а также потребляющих перерабатывающих предприятий и потребительских потребностей. агропроизводителей.

Американский бизнес представлен почти во всех направлениях деятельности Украинского АПК и имеет широкие перспективы роста.

Инвестирование агропромышленных компаний в сфере растениеводства, животноводства и переработки. Новым направлением может отсутствовать пчеловодство, как производство экспортоориентированной продукции.

Снабжение и/или организация производства в Украине с использованием современных гибридов растений, устойчивых к засухе и болезням, средствам защиты растений и удобрений.

Украинские аграрии осуществляют в своей деятельности технику, удобрения, СВР и другие вспомогательные материалы и технику американского происхождения. Однако часть таких товаров в общей структуре невысока. Следуйте также замечаниям, что есть случаи, когда конечным бенефициаром юридического лица-поставщика является компания из США, продукция импортируется из стран Европы или Азии. Главными факторами, поддерживающими украинский агробизнес от большего использования американских технологий, оборудования и материально-технических ресурсов, по итогам респондентов проведенного опроса являются:

• Высокая цена американской продукции и наличие альтернативы. На рынке уже широко представлены европейские и другие неамериканские бренды, имеющие более низкую стоимость и лучшую доступность. Американское оборудование и услуги значительно дороже аналогий из других стран (Китая, Италии и т.п.). Цена часто не отвечает возможным украинским аграриям, особенно с учетом проблемы с наличием оборотных средств, а более дешевое предложение создает конкурентные преимущества китайским и европейским поставщикам товаров.

• Собственные разработки и адаптированные решения. Украинские аграрии часто используют свои технологии, разработанные с учетом местных условий, которых иногда нет аналогов даже в США. Американские решения часто не адаптированы под уже существующие системы и оборудование, что затрудняет их внедрение.

• Финансовые ограничения. Нехватка финансирования, доступ к кредитам и лизингу, в частности в регионах прифронтовых, серьезно ограничивают возможности инвестирования.

• Неосведомленность в новых технологиях, обеспечении и их возможностях. Это может включать, с одной стороны, недостаточную информацию о возможностях американских технологий, а с другой – нежелание воспринимать новые технологии. Эти причины могут также совмещаться, создавая существенный барьер в развитии украинских предприятий.

• Отсутствие поддержки и инфраструктуры. В Украине ограничено количество или отсутствуют представительства американских компаний. Кроме того, на территории Украины недостаточно качественного сервисного обслуживания, что негативно влияет на привлекательность американской техники.

80% респондентов среди топ-3 отрицательных факторов называли общий фактор продолжения боевых действий. Утрата поддержки украинского агросектора со стороны правительства США приостановила ряд грантовых проектов, однако, по результатам опроса, респонденты видят возможности и ожидают возобновления сотрудничества.

Дополнительным фактором влияния на внешнюю торговлю может стать объявленное Соединенными Штатами 10% пошлина на украинские товары. Самыми разными в этом контексте оказываются замороженная продукция, мед и сладости — именно эти категории недавно начали открывать рынок США. В то же время, по сообщению НБУ, отдельные экспортеры могут переориентировать поставки или получить преимущества США на фоне растущего барьера рынка для других стран.

Протест исследования показал, что, несмотря на отдельные риски, широкие перспективы и потребность развития международных отношений между Украиной и США в сфере агробизнеса.

Детальное содержание:

1. Краткое описание методологии исследования рынка

2 Анализ основных факторов влияния на агрорынок и состояния аграрных направлений на 1 квартал 2025 года (с учетом экспорта товаров в США)

2.1. Основные факторы, влияющие на аграрный сектор

2.2. Растениеводство

2.3. Животноводство

3. Оценка доли американских товаров на рынках сельскохозяйственной техники и материально-технических средств и перспектив развития американского бизнеса в Украине

3.1. Сельскохозяйственная техника

3.2. Элеваторы

3.3. Системы орошения

3.4 Приборы точного земледелия

3.5. Удобрения

3.6. Средства защиты растений

3.7. Ветеринария и лабораторные анализы

3.8. Другие перспективные направления развития сотрудничества американского бизнеса в украинском агросекторе

4. Результаты опроса представителей американского бизнеса и украинских агрокомпаний по оценке инвестиционного климата в Украине и перспектив развития сотрудничества

4.1. Портрет респондентов

4.2. Оценка инвестиционного климата и перспектив развития для американского бизнеса (на основе ответов компаний с американским капиталом)

4.3. Оценка заинтересованности украинских аграриев в сотрудничестве с американским бизнесом

5. Общие выводы о перспективах развития сотрудничества между американским бизнесом и агросектором Украины

Приложение А. Анкета опроса

Перечень таблиц:

1. Изменение ключевых показателей аграрного рынка Украины за январь-март 2025 по сравнению с соответствующим периодом 2024 года

2. Изменение цен на зерновые культуры по сравнению с 1 кварталом 2024 года, EXW, тыс. грн, дол. за тонну

3. Динамика экспорта из Украины зерновых, зернобобовых (с продуктами их переработки) и муки 2024/2025 МГ, тыс. тонн на 09.04.2025 г.

4. Динамика экспорта украинских зерновых культур в США и доля украинского экспорта в мировом экспорте в США по УКТВЭД в натуральном выражении, тонн, %

5. Динамика экспорта украинских зерновых культур в США и доля украинского экспорта в мировом экспорте в США по УКТВЭД в денежном выражении, тыс. долл., %

6. Динамика экспорта масличных агропродукций из Украины за 1 кв. 2024-1 кв. 2025 гг., тыс т

7. Динамика экспорта охлажденной и замороженной говядины за январь-февраль 2024 и 2025 годов в натуральном и денежном выражении, тонн, дол.

8. Динамика импорта крупного рогатого скота, охлажденной и замороженной говядины в январе-феврале 2024 и 2025 годов, тонн

9. Экспорт украинских молочных продуктов в I квартале 2025 года, тыс. долл.

10. Объем и доля экспорта молочной продукции украинского происхождения в США в выражении в 2022-2024 гг., тонн, %

11. Объем и доля экспорта молочной продукции украинского происхождения в США в денежном выражении в 2022-2024 гг., тыс. долл., %

12. Импорт молочных продуктов в I квартале 2025 года на Украину, тыс. долл.

13. Динамика экспорта мяса птицы из Украины в 1 квартале 2024 и 1 квартале 2025 года, тыс тонн, млн грн

14. Объем поставок сельскохозяйственной техники в Украину по странам экспортеров за 2024 год, в стоимостном выражении, млн дол.

15. Объем поставок удобрений в Украину по странам экспортеров за 2024 год, в натуральном выражении, тыс. тонн

16. География импорта средств защиты растений в Украину в 2024 г. в стоимостном выражении, млн дол.

17. Перечень эффективных способов применения ресурса американской международной помощи по мнению респондентов (по убыванию), рассчитанный по системе баллов, %

18. Матрица способов применения ресурса американской международной помощи, которые признали важнейшими респонденты, усматривающими перспективу в инвестициях в Украину

Перечень графиков и диаграмм:

1. Динамика Индекса ожиданий деловой активности в I квартале 2025 года по сравнению с I кварталом 2024 года, %

2. Динамика роста учетной ставки за 1 квартал 2025 года

3. Динамика цен на зерновые культуры в Украине, EXW, тыс. грн за тонну

4. Мировые цены на подсолнечное масло, дол. за тонну

5. Динамика роста цен на картофель, грн/кг

6. Динамика роста цен на морковь, грн/кг

7. Динамика внешней торговли свининой (свежей, охлажденной или мороженой) за периоды январь-февраль 2024 и 2025 годов, тонн

8. Экспорт живого крупного рогатого скота за 1 кв. 2024 и 1 кв. 2025, тыс. тонн, млн дол.

9. Динамика производства яиц в Украине за 1 квартал 2025 года, млн штук, %

10. Индекс потребительских цен на яйца, %

11. Географическая структура экспорта яиц из Украины в 1 квартале 2025 года, %

12. Крупнейшие компании в Украине с американским капиталом (по чистой прибыли 2024 г.), млн грн

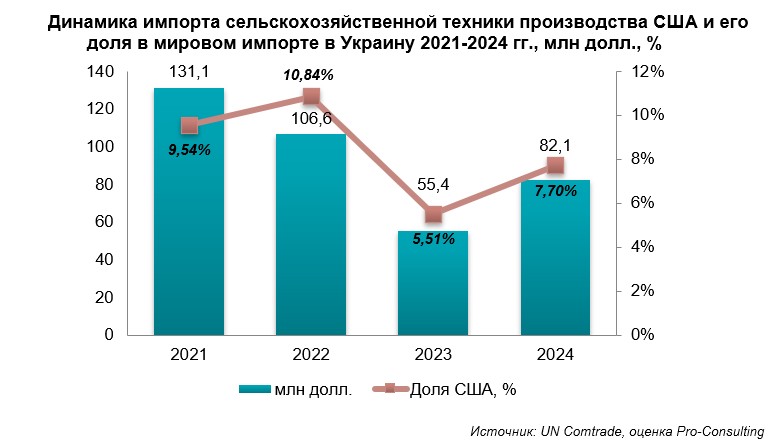

13. Динамика импорта сельскохозяйственной техники происхождения США и его доля в мировом импорте в Украину 2021-2024 гг., млн долл., %

14. Географическая структура размещения элеваторов для зерновых культур, 2024г. ед.

15. Динамика импорта удобрений из США в Украину в 2021-2024 гг., млн долл., %

16. Динамика импорта средств защиты растений из США в Украину за 2022-2024 годы, млн долл., %

17. Динамика импорта ветеринарных препаратов и вакцин из США в Украину в 2022-2024 гг., млн долл., %

18. Структура респондентов – украинских компаний – по видам деятельности в сельском хозяйстве, %

19. Структура использования респондентами опроса (агропроизводителями) материально-технических средств американского производства, N=47, %