Анализ рынка колбасных изделий в Украине. 2022 год

| Дата подготовки: | Ноябрь 2022 года |

| Количество страниц: | 6, Arial, 1 интервал, 10 кегль |

| Графиков и диаграмм: | 3 |

| Способ оплаты: | предоплата |

| Способ получения: | электронной почтой либо курьером в электронном или в печатном виде |

| Язык отчета: | украинский, русский, английский |

- Вы можете заказать актуализацию или адаптацию данного отчета под ваши цели и задачи, а также приобрести часть отчета (не менее 50%) по более доступной цене

- Не нашли исследование вашего рынка? Свяжитесь с нашими консультантами - перейти в контакты

- Так же вы можете заказать бизнес-план для вашей бизнес-идеи

Аннотация к анализу рынка:

Консультантами Pro-consulting было проведено исследование рынка колбасных изделий в Украине. Проанализированы тенденции развития рынка и данные о производстве и внешней торговли на рынке. Изучены потребители и сделаны выводы.

Колбасные изделия являются важной составляющей питания украинцев, колбаса традиционно используется в украинской кулинарии. Кроме этого, данная группа товаров входит в перечень минимальной «потребительской корзины», обновленной правительством 11 октября 2016 года.

С точки зрения сырья для колбасных изделий в целом на рынке наблюдается положительная тенденция. В 2020 году наблюдалось незначительное падение в реализации забоя сельскохозяйственных животных, что, прежде всего, объясняется общеэкономическим падением в этот период.

Из-за карантина не произошло уменьшения потребления колбасных изделий, поскольку парализованность большинства сфер жизни не привела к тому, что люди перестали употреблять этот товар. Даже наоборот, сокращение покупательной способности населения побуждает потребление колбасных изделий, как заменителя более дорогого мяса. Учитывая, что ситуация с пандемией все еще в шатком состоянии и форс-мажоры все еще возможны, можно было бы предположить, что в ближайшее время возможно паническое накопление запасов, как это было весной. Однако этот сценарий кажется маловероятным, поскольку усиление карантинных ограничений будет воспринято более спокойно, чем при первой волне вируса.

Интересной и новой тенденцией на рынке колбасных изделий является появление веганских колбас. Это продукт, изготовленный из искусственного мяса, которое, в свою очередь, изготавливается из растительных продуктов – преимущественно пшеницы или сои. Веганство как модель питания набирает популярность по всему миру, в том числе и в Украине, прежде всего это можно связать с популяризацией здорового питания. Кроме этого, такие колбасы могут потребляться не только веганами, но и потребителями, желающими разнообразить свои гастрономические привычки, следовать моде на здоровый образ жизни и т.д. Крупные производители колбас неохотно идут на введение подобных инновационных продуктов в свой ассортимент, что связано с необходимостью налаживания новых контактов с поставщиками сырья и перестройки оборудования. Однако создаются отдельные предприятия, специализирующиеся на веганской пище (например, Vegetus).

Еще одной тенденцией является переориентация колбасных продаж в формат онлайн. С началом карантина вырос спрос на доставку продуктов, чтобы избежать любых контактов с людьми. Такая услуга реализуется в основном через интернет-сайты супермаркетов.

Тем не менее, на сегодняшний день отечественный производитель колбасных продуктов вынужден постоянно искать оптимальное соотношение между двумя важными тенденциями: натурализацией производимого им продукта и снижением его себестоимости. Бизнес готов инвестировать в развитие мясоперерабатывающей промышленности Украины.

С началом военной агрессии предприятия колбасной отрасли столкнулись с проблемами, оказывающими влияние на все сферы промышленности. Нарушены цепочки поставок сырья, разрушены предприятия по производству и хранению. Оккупация ряда регионов Украины и и миграция населения нарушили отработанные системы поставок и сбыта продукции. Рост стоимости сырьевых компонентов, энергетических и логистических затрат на всех этапах значительно влияет на стоимость готовой продукции. Тем не менее, продукция отрасли остается востребованной на рынке.

Детальное содержание:

1. Анализ тенденций развития рынка

2. Сегментация и структурирования рынка

3. Объемы производства и реализации колбасных изделий

4. Экспорт колбасных изделий с Украины

5. Импорт колбасных изделий в Украину

6. Потребление колбасных изделий

7. Выводы

Перечень графиков и диаграмм:

1. Структура рынка колбасных изделий в 2021 году

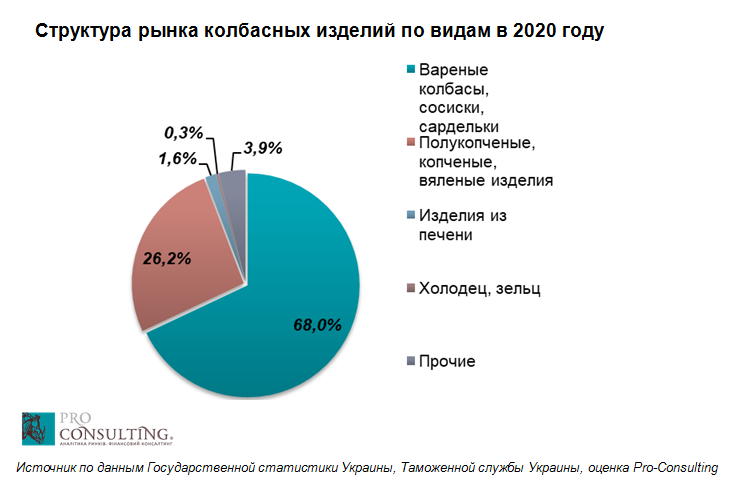

2 Структура рынка колбасных изделий по видам в 2020 году

3. Части основных операторов ринку, в натуральному выражении, %