Анализ рынка агрегаторов платежей Украины. 2020 год

| Дата подготовки: | Февраль 2020 года |

| Количество страниц: | 40, Arial, 1 интервал, 10 кегль |

| Графиков и диаграмм: | 15 |

| Таблиц: | 26 |

| Способ оплаты: | предоплата |

| Способ получения: | электронной почтой либо курьером в электронном или в печатном виде |

| Язык отчета: | украинский, русский, английский |

- Вы можете заказать актуализацию или адаптацию данного отчета под ваши цели и задачи, а также приобрести часть отчета (не менее 50%) по более доступной цене

- Не нашли исследование вашего рынка? Свяжитесь с нашими консультантами - перейти в контакты

- Так же вы можете заказать бизнес-план для вашей бизнес-идеи

Аннотация к анализу рынка:

Аналитики Pro-Consulting провели анализ рынка аггрегаторов платежей. В ходе исследования было проанализированы тренды и тенденции развития рынка, выделены основные операторы и проведено оценку их конкурентоспособности, рассмотрено ценообразование на ринке, изучены потребительские предпочтения, построены прогнозы дальнейшего развития, а также оценено инвестиционную привлекательность рынка.

Рост использования e-commerce качественно влияет на рост спроса онлайн-инструментов за счёт принятия технологический решений в контексте улучшений инструментов для совершения платежей.

Главным преимуществом для платежных систем является их скорость и удобность в использовании, где мгновенные операции, с использованием агрегатора платежей позволяют проводить операции в любое удобное время без привязки к месту.

Компани - аггрегаторы, либо сами предоставляют услуги, либо содержат компанию, имеющую разрешение на перевод без открытия счета, однако пользующиеся услугами платежными системами компаний. Если рассматривать место агрегаторов (или диспетчеров) в системе платежей, то они являются посредниками между клиентами, поставщиками услуги и банками.

Существенное влияние на развития рынка аггрегаторов платежей имели:

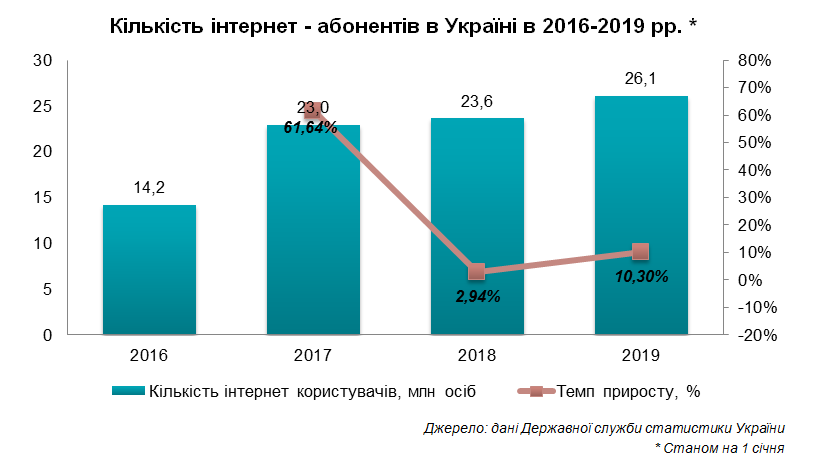

- развитие интернета и интернет – технологий. В начале 2019 г. в Украине количество интернет пользователей составило 26,1 млн чел., что на 10,3% больше, по сравнению с началом 2018 г.

- рост количества и разнообразия маркетплейсов в интернете. Согласно статистике в 2018 г. 31% украинских пользователей интернета хотя бы раз в жизни делали покупку онлайн. Самым большим спросом пользовались товары следующих категорий:

- бытовая и компьютерная техника, электроника;

- одежда;

- косметика и парфюмерия;

- обувь, аксессуары и подарки.

С популяризацией социальных сетей, многие интернет магазины начали их использовать как дополнительную площадку для рекламы и продаж, тем самым расширяя количество клиентов. Приблизительно 45% всех онлайн – покупателей, хотя бы раз делали покупки через социальные сети. Лидером является Facebook.

развитие ИТ-технологий. Одной их причин, почему люди прерывают процесс покупки в интернете – это неудобный интерфейс, меню или варианты оплаты. Поэтому с развитием технологий, программное обеспечение и сами программы уже больше отвечают требованием и желаниям клиента.

В 2018 г. в структуре безналичных операций р2р переводы занимали 35,8%, а безналичные расчеты в Интернете – 32,6%.

Детальное содержание:

1. Общая характеристика рынка

1.1. Политические, экономические, юридические, социальные, технологические и демографические факторы, влияющие на поведение клиентов. Возможности и угрозы для продуктов, вызванные проявлением фактора.

1.2. Анализ тенденций развития рынка (тренды, факторы влияния, проблемы развития)

1.3. Общие показатели рынка за 2018-2019 гг.

1.4. Государственное регулирование отрасли. Перспективы изменений в законодательстве в отношении платежных систем (по данным из открытых источников)

2. Основные операторы рынка

2.1. Перечень основных операторов рынка и их описание

2.2. Структурирование и конкурентный анализ операторов

• Сайт, брендинг, логотип

• Новости компании (репутация и кейсы, которые могут оказать негативное влияние)

• Сегментация и виды платежей, на которые делается упор (с точки зрения позиционирования)

• Эксклюзивные услуги

• Компания, конечные бенефициары, происхождение

• Простота регистрации (тестовая регистрация для проверки времени и количества шагов)

• Комиссии банков на основные платежи

• Возможность подключения нескольких карт

• Наличие поддержки (онлайн, телефон)

Финансовые показатели (выручка, чистая прибыль)

• Другие факторы, которые будут определены в ходе исследования

2.3. Доли рынка основных операторов рынка

• По финансовым показателям

• По многофакторной модели пункта 3.2 (присвоение каждому фактору веса и умножение на значение для выявления общего показателя)

2.4. Степень конкуренции и риски. Факторный анализ рыночных долей конкурентов

3. Цена и ценообразование на рынке. Комиссии на различные платежи. Влияние факторов на комиссию (размер суммы, контрагент, услуга) 26

4. Потребители и их предпочтения

4.1 Анализ требований ЦА к электронным инструментам на основании экспертной оценки

4.2 Анализ возможного изменения потребностей (источники изменений) – на основании мониторинга изменений западных компаний

4.3 Предпочтения потребителей относительно товара, портрет потребителя

4.4. Структурирование и сегментация потребления (объем и средний чек платежей по видам услуг)

5. Выводы. Прогнозные показатели

5.1. Выводы и прогнозные тенденции развития рынка

5.2. Построение гипотез развития рынка. Прогнозные показатели развития рынка в 2020-2025 гг.

5.3 Рекомендации по развитию на рынке

6. Инвестиционная привлекательность отрасли

6.1 SWOT-анализ рыночного направления

6.3 PESTLE-анализ факторов влияния на рынок

6.3 Существующие риски и барьеры входа на рынок. Построение карты рисков на рынке

Перечень таблиц:

1. Факторы, влияющие на поведение клиентов ринка аггерегаторов платежей

2. Законодательные изменения, которые планирует ввести НБУ в сфере лицензирования

3. Характеристика основных операторов рынка

4. Информация о сайте, брендинге и логотипе компании (продуктов)

5. Информация о новостях и кейсах в интернете, которые повлияли на компании

6. Виды платежей, которые предлагают операторы рынка для клиентов

7. Эксклюзивные услуги, которые предоставляют операторы рынка

8. Информация о компании, конечных бенефициарах и происхождении

9. Характеристика процесса регистрации

10. Размер комиссии на основные платежи исследуемых операторов рынка

11. Информация о наличии службы поддержки клиентов

12. Финансовые показатели основных операторов рынка

13. Способы оплати товаров в интернете, предлагаемых исследуемыми операторами

14. Критерии для оценки факторов

15. Оценка исследуемых аггрегаторов платежных систем

16. Доли основных операторов на рынке платежных систем в Украине в 2018 г. в денежном выражении, %

17. Факторный анализ динамики рыночной доли операторов с 2017 по 2018 год

18. Комиссии на различные платежи

19. Комиссии на различные платежи по аггрегаторам

20. Факторы и их влияние на размер комиссии

21. Показатели рынка электронной коммерции для бизнеса в странах Европы

22. Основные требования потребителей к аггрегаторам платежей

23. SWOT-анализ рынка аггрегаторов платежей

24. PESTLE -анализ рынка аггрегаторов платежей

25. Сегментация рыночных рисков

26. Карта рисков для рынка аггрегаторов платежей

Перечень графиков и диаграмм:

1. Бизнес-модель компаний-диспетчеров на рынке платежных услуг Украины

2. Количество интернет – абонентов в Украине в 2016-2019 гг.*

3. Структура реализованных интернет – услуг в 2018 г. натуральном выражении

4. Структура безналичных операций с использованием платежных карт в зависимости от объёма и количества операций в 2018 г.

5. Динамика изменения количества операторов платежных систем в Украине в 2015 – 2019 гг. , шт.

6. Структура объемов безналичных операций с использованием карты в 2019 г., %

7. Структура количества безналичных операций с использованием карты в 2019 г., %

8. Динамика количества «е-кошельков» в Украине в 2016 – 2018 гг.

9. Структура рынка, исходя из количества трансакций в натуральном выражении в 2017 – 2019 гг., %

10. Доли основных операторов рынка

11. Среднемесячное количество интернет – запросов по названию популярных платежных агрегаторов, шт.

12. Динамика объёма безналичных платежей, с использованием карт в 2017-2019 гг.

13. Динамика изменения среднего чека по безналичному расчету в Интернете при оплате товаров/услуг 2017-2019 гг.

14. Динамика изменения среднего размера безналичных денежных переводов с карты на карту

15. Прогноз органического роста рынка безналичных платежей