Анализ фармацевтического и аптечного рынка Украины. 2020 год

| Дата подготовки: | Март 2020 года |

| Количество страниц: | 83, Arial, 1 интервал, 10 кегль |

| Графиков и диаграмм: | 83 |

| Таблиц: | 20 |

| Способ оплаты: | предоплата |

| Способ получения: | электронной почтой либо курьером в электронном или в печатном виде |

| Язык отчета: | украинский, русский, английский |

- Вы можете заказать актуализацию или адаптацию данного отчета под ваши цели и задачи, а также приобрести часть отчета (не менее 50%) по более доступной цене

- Не нашли исследование вашего рынка? Свяжитесь с нашими консультантами - перейти в контакты

- Так же вы можете заказать бизнес-план для вашей бизнес-идеи

Аннотация к анализу рынка:

Компания Pro-Consulting провела исследование фармацевтического и аптечного рынка в Украине. По состоянию на начало 2020 года данный рынок продолжает активно развиваться, показывая темпы прироста как в гривневом, так и в долларовом выражении.

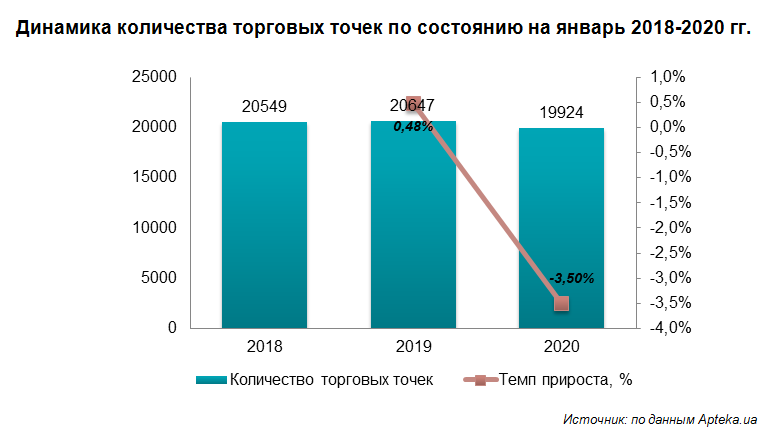

Количество аптек На рынке Украины за последнее время значительно не менялось, но в 2020 году количество аптек составляло на 723 торговых точки меньше по сравнению с 2019 годом.

Необходимо подчеркнуть тенденцию роста количества аптек и сокращения аптечных пунктов, соотношение которых составляет 80% и 20% соответственно, при этом темп прироста средней выручки аптек и аптечных пунктов практически одинаковый и составил соответственно 12,9% и 12,2%.

В денежном выражении розничной реализации товаров на рынке самая большая доля категории «аптечной корзины» принадлежит лекарственным препаратам. В 2019 году активно развивается сегмент диетических добавок, увеличивая ежегодно свою долю в структуре «аптечной корзины».

Анализ фармацевтического рынка в Украине показал, что самая большая доля принадлежит лекарствам с содержанием алкалоидов или их производных (но не гормонов и антибиотиков) и в натуральном выражении составляет 90%. Такая внушительная доля аргументируется тем, что большинство самых популярных лекарственных средств на рынке относятся именно к этой группе. Но, в то же время, отпускные цены по этой группе относительно ниже других категорий препаратов и данные лекарства в денежном выражении занимают всего 74% фармацевтического рынка. За этой группой наблюдается огромное количество конкурирующих между собой фармкомпаний.

Категории антисыворотки и вакцин, а также лекарств с содержанием гормонов, но не антибиотиков показывают высокую доходность. Так, группа антисыворотки и вакцин при доле в 2,4% в натуральном выражении приносит прибыль в 8,3 млрд. грн.

Объемы розничных продаж аптек в 2019 г. превысили отметку в 100 млрд. грн., среди которых лекарственные препараты занимают 86 млрд. грн. Наблюдается ежегодная тенденция к увеличению продаж рецептурных лекарственных средств. А стоимость на лекарственные препараты ежегодно увеличивается в среднем на 20%. Цена на данные группы препаратов формируется за счёт ключевых факторов: государственная лекарственная политика, элемент экономической доступности, реклама и промоция лекарств, уровень доходов и динамика заболеваемости.

В целом, анализ фармацевтического и аптечного рынка в Украине с ретроспективой показал существенные качественные изменения, что даёт возможность спрогнозировать его тенденцию к развитию.

Детальное содержание:

1. Инфраструктура розничного сегмента фармрынка и ключевые тенденции

1.2. Основные аптечные сети в Украине, развитие показателей доходности аптечных сетей

1.3. Анализ развития «аптечной корзины» в Украине в разрезе: лекарственные препараты, медицинские изделия, косметика и диетические добавки

1.3.1. Объемы розничной реализации товаров «аптечной корзины» в денежном и натуральном выражении, в 2017-2019 гг.

1.3.2. Структура аптечных продаж товаров «аптечной корзины» украинского и зарубежного производства (по месту производства) в денежном и натуральном выражении в 2018-2019 гг.

1.3.3. Динамика удельного веса различных категорий товаров «аптечной корзины» в 2015 г. и в 2019 г. в денежном выражении

1.3.4. Структура аптечных продаж рецептурных и безрецептурных лекарственных средств в денежном и натуральном выражении в 2019 г. в сравнении с 2010 г.

1.3.5. Структура аптечных продаж лекарственных средств зарубежного и украинского производства (по месту производства) в денежном и натуральном выражении в 2019 г. в сравнении с 2010 г.

2. Общие показатели рынка, расчет объемов рынка исследуемых групп (согласно качественным границам исследования) в 2017-2019 гг. (на основании оценки) в натуральном и денежном выражении

3. Сегментация и структурирование рынка фармацевтики в разрезе исследуемых групп (согласно качественным границам исследования) в натуральном и денежном выражении в 2019 г.

4. Государственное регулирование рынка фармацевтики

4.1. Основные законы, регулирующие отрасль (перечень, краткое резюме и особенности законов – сертификация, регистрация и ограничения)

4.2. Налоги и сборы на рынке (общее налогообложение бизнеса; импортные и экспортные пошлины, планы об их изменении (если есть))

4.3. Особенности проведения государственных закупок (общие принципы и условия проведения)

5. Динамика производства в разрезе исследуемых групп (согласно качественным границам исследования) в 2017-2019 гг.

5.1. Динамика производства продукции в натуральном выражении в 2017-2019 гг.

5.2. Динамика реализации продукции в денежном выражении в 2017-2019 гг

6. Основные операторы рынка фармацевтики Украины

6.1. Основные операторы рынка и их описание (Топ-20 маркетирующих организаций по объемам аптечных продаж товаров «аптечной корзины» в денежном выражении по итогам 2019 г.)

6.2. Сегментация и структурирование основных операторов рынка (по товарным группам, специализации и регионально)

6.3. Доли рынка основных операторов в денежном выражении в разрезе исследуемых групп (согласно качественным границам исследования)

6.4. Степень конкуренции и риски

7. Внешняя торговля на рынке

7.1. Экспорт препаратов в 2017-2019 гг. (динамика объемов в разрезе исследуемых групп препаратов, структура. ТОП препараты, география поставок по странам, основные экспортеры и их доли по самой крупной экспортируемой группе препаратов и наиболее растущей экспортируемой группе)

7.2. Импорт препаратов в 2017-2019 гг. (динамика объемов в разрезе исследуемых групп препаратов, структура. ТОП препараты, география поставок по странам, основные импортеры и их доли по самой крупной импортируемой группе препаратов и наиболее растущей импортируемой группе)

8. Цена и ценообразование на рынке

8.1. Динамика средневзвешенной стоимости 1 упаковки различных общих категорий товаров «аптечной корзины» по итогам 2017-2019 гг.

8.2. Описание факторов, влияющих на формирование цены, структура

9. Удельный вес топ-5 дистрибьюторов по объему поставок товаров «аптечной корзины» в аптечные учреждения в денежном выражении за период с января 2018 по декабрь 2019 г. Краткая характеристика основных дистрибьюторов

10. Основные бренды и виды фармацевтических препаратов, представленных на рынке Украины

11. Выводы и рекомендации. Прогнозные показатели развития рынка в 2020-2022 гг.

11.1. Выводы и прогнозные тенденции развития рынка

11.2. Построение гипотез развития рынка. Прогнозные показатели развития рынка в 2020-2022 гг.

11.3. Рекомендации по целесообразности и перспективности выхода на рынок, а также групп наиболее перспективных препаратов

12. Инвестиционная привлекательность отрасли

12.1. SWOT – анализ рыночного направления

12.2. PEST – анализ рыночного направления

12.3. Риски и барьеры выхода на рынок

12.3.1. Построение карты рисков на рынке

Перечень таблиц:

1. Структура торговых точек и аптечных сетей в зависимости от географического охвата аптечного предприятия по состоянию на январь 2018-2020 гг.

2. Топ-10 аптечных сетей по количеству торговых точек в Украине по итогам 2019 года

3. Объемы розничной продажи различных категорий товаров «аптечной корзины» в денежном и натуральном выражении по итогам 2017-2019 гг.

4. Общие показатели рынка, расчет объемов рынка исследуемых групп в 2017-2019 гг. в натуральном выражении, тыс. тонн

5. Общие показатели рынка, расчет объемов рынка исследуемых групп в 2017-2019 гг. в денежном выражении, млн. грн.

6. Предельные снабженческо-сбытовые надбавки на лекарственные средства, включенные в Национальный перечень основных лекарственных средств

7. Топ-20 маркетирующих организаций по объемам аптечных продаж товаров «аптечной корзины» в денежном выражении по итогам 2019 с указанием их позиции в рейтинге по 2017-2018 гг., а также прироста объемов продаж, Evolution index и доли на рынке

8. Структурирование основных украинских операторов рынка по специализации

9. Препараты ведущих экспортеров

10. Препараты ведущих импортеров

11. Перечень основных операторов рынка по объему поставок

12. Топ-20 брендов лекарственных средств по объему аптечных продаж в денежном выражении по итогам 2019 с указанием их позиции в рейтинге за аналогичный период 2017-2018 гг.

13. Описание брендов лекарственных средств по объему аптечных продаж в денежном выражении за 2017-2019 гг.

14. Топ-5 брендов лекарственных средств по количеству упоминаний врачей разных специальностей о продвижении с помощью визитов медицинских представителей по итогам 2019

15. Описание брендов лекарственных средств по количеству упоминаний врачей разных специальностей о продвижение с помощью визитов медицинских представителей по итогам 2019

16. Многофакторный прогноз развития рынка фармацевтики в Украине в 2020-2022 гг.

17. Многофакторный прогноз развития рынка фармацевтики в разрезе исследуемых групп в Украине в 2020-2022 гг.

18. SWOT-анализ фармацевтического и аптечного рынка в Украине

19. PEST-анализ фармацевтического и аптечного рынка в Украине

20. Ранжирование рисков развития фармацевтического рынка в Украине

Перечень графиков и диаграмм:

1. Динамика количества торговых точек по состоянию на январь 2018-2020 гг.

2. Динамика изменения доли топ-100 аптечных сетей по количеству торговых точек с I кв. 2018 по IV кв. 2019

3. Удельный вес торговых точек (ТТ) в разрезе размеров аптечной сети по состоянию на январь 2018-2020 гг.

4. Средняя выручка 1 торговой точки в месяц по данным 2018-2019 гг.

5. Средняя выручка 1 торговой точки в месяц в разрезе различных ее типов по данным 2018-2019 гг.

6. Средняя выручка на 1 торговую точку в месяц в разрезе форм собственности по данным 2018-2019 гг.

7. Средняя выручка на 1 торговую точку в месяц в разрезе от типа населенного пункта по данным 2018-2019 гг.

8. Удельный вес торговых точек в разрезе объемов среднемесячного выручки по данным 2019

9. Динамика изменения доли топ-100 аптечных сетей по объему продаж в денежном выражении с I кв. 2018 – IV кв. 2019

10. Объемы розничной реализации товаров «аптечной корзины» в денежном и натуральном выражении, а также в долларовом эквиваленте по итогам 2017-2019 гг. С указанием темпов прироста / убыли по сравнению с предыдущим годом

11. Структура аптечных продаж товаров «аптечной корзины» украинского и зарубежного производства (по месту производства) в денежном выражении по итогам 2018-2019 гг.

12. Структура аптечных продаж товаров «аптечной корзины» украинского и зарубежного производства (по месту производства) в натуральном выражении по итогам 2018-2019 гг.

13. Динамика удельного веса различных категорий товаров «аптечной корзины» за период с I кв. 2015 до IV кв. 2019 в денежном выражении

a. Структура аптечных продаж рецептурных и безрецептурных лекарственных средств в денежном и натуральном выражении по итогам 2010-2019 гг.

14. Структура аптечных продаж лекарственных средств зарубежного и украинского производства (по месту производства) в денежном и натуральном выражении по итогам 2010-2019 гг.

15. Динамика емкости рынка лекарств с содержанием пенициллина и других антибиотиков натуральном и денежном выражении, 2017-2019 гг.

16. Динамика емкости рынка лекарств с содержанием гормонов, но не антибиотиков в натуральном и денежном выражении, 2017-2019 г

17. Динамика емкости рынка лекарств с содержанием алкалоидов или их производных, но не гормонов или антибиотиков в натуральном и денежном выражении 2017-2019 гг.

18. Динамика емкости рынка антисыворотки и вакцин в натуральном и денежном выражении, 2017-2019 гг

19. Динамика емкости рынка реактивов диагностических и других фармацевтических препаратов в натуральном и денежном выражении 2017-2019 гг.

20. Динамика емкости рынка препаратов контрацептивных химических, производимых на основе гормонов или спермицидов в натуральном и денежном выражении 2017-2019 гг.

21. Структура фармацевтического рынка в разрезе исследуемых категорий в Украине в 2019 г, в денежном выражении, %

22. Структура фармацевтического рынка в разрезе исследуемых категорий в Украине в 2019 г, в натуральном выражении, %

23. Динамика производства лекарств с содержанием пенициллина и других антибиотиков натуральном выражении 2017-2019 гг., тыс. тонн

24. Динамика производства лекарств с содержанием гормонов, но не антибиотиков в натуральном выражении 2017-2019 гг., тыс. тонн

25. Динамика производства лекарств с содержанием алкалоидов или их производных, но не гормонов или антибиотиков в натуральном выражении 2017-2019 гг., тыс. тонн

26. Динамика производства антисыворотки и вакцин в натуральном выражении 2017-2019 гг., тыс. тонн

27. Динамика производства реактивов диагностических и других фармацевтических препаратов в натуральном выражении 2017-2019 гг., тыс. тонн

28. Динамика производства лекарств с содержанием пенициллина и других антибиотиков в денежном выражении 2017-2019 гг., млрд. грн.

29. Динамика производства лекарств с содержанием гормонов, но не антибиотиков в денежном выражении 2017-2019 гг., млрд. грн.

30. Динамика производства лекарств с содержанием алкалоидов или их производных, но не гормонов или антибиотиков в денежном выражении 2017-2019 гг., млрд. грн.

31. Динамика производства антисыворотки и вакцин в денежном выражении 2017-2019 гг., млрд. грн.

32. Динамика производства реактивов диагностических и других фармацевтических препаратов в денежном выражении 2017-2019 гг., млрд. грн.

33. Доли рынка производства лекарств с содержанием пенициллина и других антибиотиков среди основных операторов Украины в 2017-2019 гг. в денежном выражении, %

34. Доли рынка производства лекарств с содержанием алкалоидов или их производных, но не гормонов или антибиотиков среди основных операторов Украины в 2017-2019 г., в денежном выражении, %

35. Доли рынка производства лекарств с содержанием гормонов, но не антибиотиков среди основных операторов Украины в 2017-2019 гг. в денежном выражении, %

36. Доли рынка производства реактивов диагностических и других фармацевтических препаратов среди основных операторов Украины в 2017-2019 гг., денежном выражении, %

37. Доли рынка производства антисыворотки и вакцин среди основных операторов Украины в 2017-2019 гг. в денежном выражении, %

38. Карта конкурентов на рынке производства лекарств с содержанием пенициллина и других антибиотиков среди основных операторов Украины в 2017-2019 гг.

39. Карта конкурентов на рынке производства лекарств с содержанием гормонов, но не антибиотиков среди основных операторов Украины в 2017-2019 гг.

40. Карта конкурентов на рынке производства лекарств с содержанием алкалоидов или их производных, но не гормонов или антибиотиков среди основных операторов Украины в 2017-2019 гг.

41. Карта конкурентов на рынке производства антисыворотки и вакцины среди основных операторов Украины 2017-2019 гг.

42. Карта конкурентов на рынке производства реактивов диагностических и других фармацевтических препаратов среди основных операторов Украины в 2017-2019 гг.

43. Динамика объемов экспорта лекарств с содержанием пенициллина и других антибиотиков в 2017-2019 гг. в натуральном выражении, тыс. тонн

44. ТОП-10 экспортеров и их доли экспорта лекарств с содержанием пенициллина и других антибиотиков в 2019 г., в натуральном выражении, %

45. Структура экспорта лекарств с содержанием пенициллина и других антибиотиков в 2019 г. по странам получателям, в натуральном выражении, %

46. Динамика объемов экспорта лекарств с содержанием гормонов, но не антибиотиков в 2017-2019 гг. в натуральном выражении, тыс. тонн

47. ТОП-10 экспортеров и их доли экспорта лекарств с содержанием гормонов, но не антибиотиков в 2019 г., в натуральном выражении, %

48. Структура экспорта лекарств с содержанием гормонов, но не антибиотиков по странам получателям в 2019 г., в натуральном выражении, %

49. Динамика объемов экспорта лекарств с содержанием алкалоидов или их производных, но не гормонов или антибиотиков в 2017-2019 гг. в натуральном выражении, тыс. тонн

50. ТОП-10 экспортеров и их доли экспорта лекарств с содержанием алкалоидов или их производных, но не гормонов или антибиотиков в 2019 г., в натуральном выражении, %

51. Структура экспорта лекарств с содержанием алкалоидов или их производных, но не гормонов или антибиотиков по странам получателям в 2019 г., в натуральном выражении, %

52. Динамика объемов экспорта антисыворотки и вакцин в 2017-2019 гг. в натуральном выражении, тыс. тонн

53. ТОП-10 экспортеров и их доли экспорта антисыворотки и вакцин в 2019 г., в натуральном выражении, %

54. Структура экспорта антисывороток и вакцин по странам получателям в 2019 г., в натуральном выражении, %

55. Динамика объемов экспорта препаратов контрацептивных химических, производимых на основе гормонов или спермицидов в 2017-2019 гг. в натуральном выражении, тыс. тонн

56. ТОП-10 экспортеров и их доли экспорта препаратов контрацептивных химических, производимых на основе гормонов или спермицидов в 2019 г.

57. Структура экспорта препаратов контрацептивных химических, производимых на основе гормонов или спермицидов по странам получателям в 2019 г., в натуральном выражении, %

58. Динамика объемов экспорта реактивов диагностических и других фармацевтических препаратов в 2017-2019 гг. в натуральном выражении, тыс. тонн

59. ТОП-10 экспортеров и их доли экспорта реактивов диагностических и других фармацевтических препаратов в 2019 г., в натуральном выражении, %

60. Структура экспорта реактивов диагностических и других фармацевтических препаратов в 2019 г., в натуральном выражении, %

61. ТОП-10 экспортеров и их доли экспорта по всем исследуемым категориям фармацевтики в 2019 г., в натуральном выражении, %

62. Динамика объемов импорта лекарств с содержанием пенициллина и других антибиотиков в 2017-2019 гг. в натуральном выражении, тыс. тонн

63. ТОП-10 импортеров и их доли импорта лекарств с содержанием пенициллина и других антибиотиков в 2019 г., в натуральном выражении, %

64. Структура импорта лекарств с содержанием пенициллина и других антибиотиков по странам отправителям в 2019 г., в натуральном выражении, %

65. Динамика объемов импорта лекарств с содержанием гормонов, но не антибиотиков в 2017-2019 гг. в натуральном выражении, тыс. тонн

66. ТОП-10 импортеров и их доли импорта лекарств с содержанием гормонов, но не антибиотиков в 2019 г., в натуральном выражении, %

67. Структура импорта лекарств с содержанием гормонов, но не антибиотиков по странам отправителям в 2019 г., в натуральном выражении, %

68. Динамика объемов импорта лекарств с содержанием алкалоидов или их производных, но не гормонов или антибиотиков в 2017-2019 гг. в натуральном выражении, тыс. тонн

69. ТОП-10 импортеров и их доли импорта лекарств с содержанием алкалоидов или их производных, но не гормонов или антибиотиков в 2019 г., в натуральном выражении, %

70. Структура импорта лекарств с содержанием алкалоидов или их производных, но не гормонов или антибиотиков по странам отправителям в 2019 г., в натуральном выражении, %

71. Динамика объемов импорта антисыворотки и вакцин в 2017-2019 гг. в натуральном выражении, тыс. тонн

72. ТОП-10 импортеров и их доли импорта антисыворотки и вакцин в 2019 г., в натуральном выражении, %

73. Структура импорта антисывороток и вакцин в 2019 г., в натуральном выражении, %

74. Динамика объемов импорта препаратов контрацептивных химических, производимых на основе гормонов или спермицидов в 2017-2019 гг. в натуральном выражении, тыс. тонн

75. ТОП-10 импортеров и их доли импорта препаратов контрацептивных химических, производимых на основе гормонов или спермицидов в 2019 г., в натуральном выражении, %

76. Структура импорта препаратов контрацептивных химических, производимых на основе гормонов или спермицидов в 2019 г., в натуральном выражении, %

77. Динамика объемов импорта реактивов диагностических и других фармацевтических препаратов в 2017-2019 гг. в натуральном выражении, тыс. тонн

78. ТОП-10 импортеров и их доли импорта реактивов диагностических и других фармацевтических препаратов в 2019 г., в натуральном выражении, %

79. Структура импорта реактивов диагностических и других фармацевтических препаратов в 2019 г., в натуральном выражении, %

80. ТОП-10 торговых марок по импорту среди всех исследуемых групп фармацевтики в 2019 году, в натуральном выражении, %

81. Динамика средневзвешенной стоимости 1 упаковки различных категорий товаров «аптечной корзины» по итогам 2017-2019 гг., грн

82. Удельный вес топ-5 дистрибьюторов по объему поставок товаров «аптечной корзины» в аптечные учреждения в денежном выражении за период с января 2018 до декабря 2019

83. Доля топ-10 групп АТС-классификации 1-го уровня по количеству упоминаний лекарственных средств с помощью рекламы / информации в интернете по итогам 2019 с указанием показателя за 2018, доля, %