Не(винный) рынок: основные тенденции, внутреннее производство и импорт - колонка Александра Соколова, генерального директора Pro-Consulting. Delo.ua

Украина давно считается перспективной страной для развития виноделия. Климатические условия южных областей страны позволяют выращивать лучшие сорта винограда. Однако аннексия Крыма перевела эти перспективы в разряд оптимистической теории.

В аннексированном Крыму находилось немногим менее 50% виноградников и мощностей по производству вина. В частности, площадь крымских виноградников в 2013 году составляла 75 тыс. га. Уже в 2016 году площади сократились до 45,1 тыс. га.

Вторым ударом для отрасли стала потеря России как основного рынка сбыта для оставшихся на материке компаний. Это и общее ухудшение доходов населения привело к резкому сокращению производства и ухудшению позиций украинских производителей.

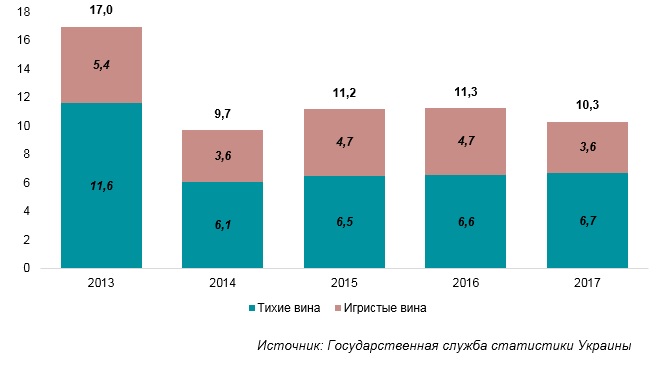

Так, в 2017 год Украина произвела на 40% меньше тихих и игристых вин, чем в 2013.

Динамика производства вин в Украине в 2013-2017 годах в натуральном выражении, млн. дал

При этом если рынок тихих вин после обвала в 2014 году постепенно рос, то сегмент игристых вин можно назвать волатильным. В 2017 году производство тихих вин в Украине выросло на почти 1,5% по сравнению с 2016 годом. Производство игристых вин сократилось на 24%. Основная причина — покупать шампанское стали гораздо реже, даже в период праздников.

Особенности производства

На сегодняшний день крупные украинские производители активнее всего работают в трех сегментах:

Первый — переработка винограда на виноматериал и дальнейший его экспорт в соседние страны (в основном — Россию и Грузию).

Второй — разлив импортного вина по бутылкам для дальнейшей реализации в Украине. По такой схеме в Украину попадает недорогое вино, произведенное в Чили и Молдове, после чего в розничных сетях реализуется по конкурентным ценам как, собственно, молдавское и чилийское.

Третий сегмент ориентирован на местный рынок. Он включает в себя производство преимущественно недорогих вин из дешевых виноматериалов разного качества обработки.

Помимо этого, есть еще производство так называемых элитных вин. Их доля в общем объеме украинского производства незначительна — менее чем пол процента.

По моему мнению, причин несколько. Во-первых, не всем украинцам по карману такие вина, а те, кто может себе их позволить, скорее предпочтут дорогой импорт, чем украинское производство. Во-вторых, одним из основных каналов сбыта элитных вин является экспорт. Украина же пока остается страной с невысоким винным статусом, что не позволяет ей быть полноправным игроком на рынке.

Развитию местного винного рынка способствовал еще один фактор. Речь идет о сегменте, находящемся между масс-маркетом и элитными напитками. В идеале, да и в винодельческих странах (Италия, Испания, Франция, Германия), этот сегмент закрывают небольшие (до 10 тыс. декалитров в год) виноделы.

В Украине их долгое время давили чрезмерно высокими налогами и сборами.

Основных препятствий было два. Первое — сама сложность получения лицензии — порядка 140 разрешительных документов, что по сложности запуска производства приравнивало небольших виноделов к крупным ликеро-водочным заводам. Второе — лицензии на оптовую торговлю. Для крупных игроков полмиллиона в год — не проблема, а в случае с небольшими компаниями она увеличивает стоимость бутылки на 70-100 гривен, что фактически убивает конкуренцию.

Потому в Украине на законодательном уровне сначала освободили небольших игроков от покупки дорогостоящих лицензий, а совсем недавно создали отдельную нишу для производителей терруарных вин (вина, в букете которых явно различаются черты, исключительные для вин территории, на которой они росли — терруара). Главным условием, тем не менее, остается наличие полного цикла производства вина без добавления спиртов.

Чего ожидать?

Я вижу три тренда, которые сегодня могут изменить украинский рынок вина.

Первое — усиление качественной конкуренции. Качественные импортные вина на сегодня доступны в широком ассортименте в умеренном ценовом диапазоне — в пределах 100-150 гривен за бутылку можно найти вина, имеющие высокую оценку среди потребителей на профильных ресурсах. Да, украинские вина значительно дешевле. Неплохое украинское вино можно купить за 70-90 гривен, но в большинстве случаев оно проигрывает винам из Франции, Италии и даже Чили. Импортеры активно заполняют полки супермаркетов, и все больше украинских потребителей предпочитают отведать именно импортный продукт. По соотношению цена/качество импортные вина существенно опережают украинские.

В таких условиях украинские производители будут разделять стратегии развития на два сегмента: либо максимальное удешевление продукта, либо улучшение качества. И если с первым все понятно, то для реализации второй стратегии необходимо улучшать качество не только переработки виноматериала, для чего нужно оборудование, но и сортовой состав винограда, а для этого уже нужно время. Так, для кого-то такая конкуренция будет означать потерю репутации производителя качественного и вкусного вина, а для кого-то она бросит большой и интересный вызов.

Потребители вин в ценовом сегменте выше среднего (150-200 грн за бутылку) уже совсем скоро смогут испытать на себе радость от улучшения инвестиционного климата для небольших виноделов. Однако и им придется подождать, поскольку при таких условиях большинство знаменитых виноделов будущего только начали выращивать виноград для выпуска своей продукции. Для этого им может потребоваться от 3 до 5 лет. Однако после двадцати пяти лет постоянного снижения рынка ожидание будет приемлемым. То есть второй тренд — развитие небольших производителей вина.

И наконец, рассмотрим тенденции по увеличению импорта.

На сегодня можно говорить о двух составляющих. Первое — мы ожидаем снижения поставок виноматериала из Грузии, Молдовы и Чили, который разливается в Украине. Потребители, а главное — ценители, будут стремиться быть как можно ближе к виноделу, а потому больше внимания следует уделять оригинальным бутылкам из-за границы.

Вторая составляющая, следствие мирового тренда — некоторые называют это угрозой для традиционного уклада винного рынка — развитие производства вина в Китае.

Поднебесная сегодня активно идет к тому, чтобы стать лидером на мировом рынке вина. Количество земель под выращивание винограда в Китае растет ежегодно на 7-10%, а экспорт за последние 10 лет вырос в два раза, и в прошлом году составил порядка 1 млрд литров. Учитывая экспансию китайской продукции во всех отраслях, не пройдет и нескольких лет, как их вино появится на полках украинских супермаркетов.

Какой бы ни была мировая конъюнктура на рынке вина, в Украине все будет зависеть от достатка потребителей, а поскольку в ближайшие годы мы ожидаем активного роста экономики страны, благородные напитки будут сопровождать нас в течение ближайших пяти лет.

Компания Pro-Consulting подготовила для Вас короткий перечень готовых проектов на данную тему. Ознакомиться с проектами можно, перейдя по ссылкам:

- Анализ рынка тихих вин Украины. 2017 год

- Анализ рынка коньяка Украины. 2017 год

- Анализ рынка тихих вин Украины. 2016 год

- Анализ рынка укупорочного оборудования для алкогольной промышленности Украины. 2017 год