Анализ рынка микрокредитования онлайн в Украине. 2021 год

| Дата подготовки: | Март 2021 года |

| Количество страниц: | 44, Arial, 1 интервал, 10 кегль |

| Графиков и диаграмм: | 21 |

| Таблиц: | 17 |

| Способ оплаты: | предоплата |

| Способ получения: | электронной почтой либо курьером в электронном или в печатном виде |

| Язык отчета: | украинский, русский, английский |

- Вы можете заказать актуализацию или адаптацию данного отчета под ваши цели и задачи, а также приобрести часть отчета (не менее 50%) по более доступной цене

- Не нашли исследование вашего рынка? Свяжитесь с нашими консультантами - перейти в контакты

- Так же вы можете заказать бизнес-план для вашей бизнес-идеи

Аннотация к анализу рынка:

Аналитиками Pro-Consulting был проведен обзор рынка микрокредитования онлайн в Украине.

В рамках исследования был представлен анализ тенденций развития рынка онлайн-микрокредитирования, анализ поисковой рекламы по заданным типам запросов в Google и рассчитаны общие показатели рынка в 2015-2020 гг. по объему выданных кредитов. В отчете сегментирован и структурирован рынок потребления (по данным опросов потребителей, финансовому достатку, структуре расходов, особенностей использования кредитов). В обзоре представлен опыт других стран в развитии сегмента онлайн-кредитования и анализ крупных операторов рынка (по ценовым сегментам (процентам), срокам, размерам кредитов, годовым процентам, удобству сайта, брендированию, использованию рекламы). Аналитиками составлен анализ инвестиционной привлекательности отрасли: SWOT-анализ рыночного направления, PEST-анализ факторов влияния на рынок.

Рынок микрокредитования в Украине последние два года демонстрирует стремительный рост после затяжного кризиса предыдущих лет. Высокие темпы роста сохранятся и 2021 году. Почему микрокредиты, несмотря на достаточно высокую стоимость, настолько популярны?

Причины популярности микрокредитов

1. Ритм жизни

Массовое распространение интернета и рост числа электронных девайсов изменили темпы и стиль жизни экономически активной части населения. Отделения банков работают только в рабочие дни и часы, а деньги часто бывают нужны срочно. Чтобы получить кредит на карту не нужно ехать в отделение банка и долго ждать своей очереди. Не придется собирать дополнительные справки – о доходах, стаж с последнего места работы и имущество в собственности.

2. Доступность

В МФО, специализирующихся на микрокредитах, достаточно лояльные условия. Рассчитывать на микрокредит могут домохозяйки, пенсионеры, студенты и даже безработные.

Главное требование – отсутствие большой задолженности, или просрочки по другим займам. Даже плохая кредитная история не всегда становится причиной отказа. Эти факторы рассмотрены далее в отчете.

3. Удобство

Пользоваться финансовыми услугами онлайн очень удобно. Регистрация на сайте и заполнения персональных данных отнимает 10 минут, заявка рассматривается очень быстро. Большинство сервисов работают в круглосуточном режиме, проверка кредитной истории и оценка уровня риска производится автоматически. Первую заявку может рассматривать менеджер, следующие займа может выдавать сама система без участия людей.

4. Состояние экономики

У большинства населения Украины невысокие зарплаты, которых едва хватает на повседневные расходы. Откладывать часть денег на непредвиденные расходы в такой ситуации почти невозможно. Именно микрокредиты, которые легко получить онлайн, используют украинцы для преодоления временных финансовых трудностей.

2020 год принес на рынок МФО большие перемены, и дело не только в коронакризисе и карантине. С 1 июля 2020 деятельность МФО регулирует Национальный банк Украины. Ранее вопросами регулирования и лицензирования занималась Нацкомфинуслуг.

Лидерами на рынке небанковского кредитования являются финансовые компании. Украинский рынок кредитов, предоставляемых финансовыми компаниями, демонстрировал рост: в течение 2019 было заключено договоров на сумму 79,2 млрд грн, что на 53% превышает аналогичный показатель 2018 (51,9 млрд грн). За 9 месяцев 2020 года сумма заключенных договоров составила 60,5 млрд. грн.

Факторы, влияющие на рынок:

Политические факторы проявляются в изменении законодательства (особенно в 2020-2021 гг) в связи с унификацией и интеграцией в мировые тенденции механизмов регулирования законодательной базы, что проявляется в принятии специального законодательства в сфере онлайн-микрокредитования с новым подходом к функционировании рынка (регулирование процентной ставки, сумм и сроков кредитов, порядка работы с клиентами и т.д.).

Экономические: изменения материального положения в разрезе уровня доходов населения формируют способность аккумулировать сбережения, что влияет на паритет покупательной способности кредитных продуктов и, в связи с изменением цены на мобилизацию ресурсов, влияет на совокупный спрос.

Юридические факторы влияют на регулирование деятельности финансовых учреждений за счёт законодательных ограничений, к примеру, на максимальную годовую ставку, сроки и суммы кредитования, усиление требований и к кредитным историям физических лиц.

Социальные факторы влияют на тенденции рынка труда, формируют общенациональный тренд к появлению или потере спроса в зависимости от экономического благополучия всех функционирующих единиц общества совокупно или, в частности, каждой из них.

Технологические факторы влияют на определенные элементы финтех-индустрии, которые задействуют методы и технологии для унификации стандартов по управлению рисками и, тем самым, влияют на конкурентоспособность финансовой продукции.

Демографический фактор влечёт за собой изменение в возрастном тренде, что формирует спрос и предложение на онлайн-микрокредитование с возможностью дальнейшего сегментирования целевых предложений.

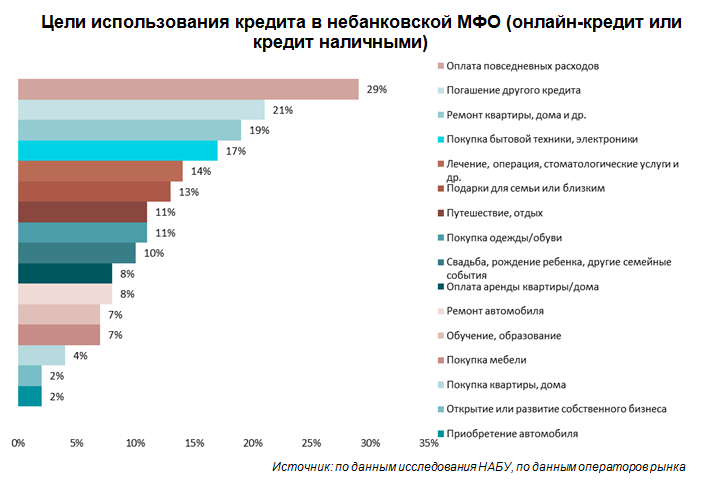

Основные цели, на которые берут займы представлены на диаграмме ниже.

Детальное содержание:

1.Общая характеристика рынка

1.1. Анализ поисковой рекламы по заданным типам запросов в Google (объявления конкурентов, анализ отличительных черт)

1.2. Общие показатели рынка, расчет емкости рынка в 2016-2020 гг. (оценка)

1.3. Сегментация и структурирование рынка (выделение доли онлайн кредитов из общего объема)

1.4. Опыт других стран в развитии сегмента онлайн-кредитования (общий срез в формате мониторинга открытых источников)

2. Целевая аудитория

2.1. Предпочтения потребителей относительно продукции, портрет потребителя

2.2. Сегментация и структурирование потребления (по данным опросов потребителей, финансовому достатку, структуре расходов, особенностей использования кредитов)

3. Анализ конкурентов

3.1. Перечень, сегментация и структурирование основных операторов рынка (по ценовым сегментам (проценты), срокам, размерам кредитов, годовым процентам, удобства сайта, брендированию, использованию рекламы)

3.2. Анализ продвижения конкурентов (применяемые методы рекламы и имиджевые элементы, рекламные ролики, нестандартные решения). Источники привлечения клиентов (онлайн / ТВ и радио / наружная реклама, другие)

3.3. Доли рынка основных операторов в 2017-2019 гг. (по данным финансовой отчетности, рейтингам)

4. Выводы.

4.1. Прогнозные тенденции и показатели развития рынка в 2020-2023 гг. Построение многофакторной модели на основании данных: - Макроэкономические показатели - Демография и социально-экономические показатели населения - Развитие розничной торговли - Потенциал развития украинских и международных компаний на рынке (бенчмарк)

4.2. Рекомендации по развитию на рынке для удержания конкурентной позиции

5. Инвестиционная привлекательность отрасли

5.1. SWOT, PEST – анализ рыночного направления

5.2. Риски и барьеры развития рынка. Построение карты рисков на рынке (актуализация и изменения)

Перечень таблиц:

1. Возможности и угрозы для продуктов, вызванные проявлением фактора

2. Результаты поиска в поисковой системе Google по запросам «кредит онлайн», «онлайн кредит», «быстрый кредит»

3. Простота регистрации (тестовая регистрация для проверки времени и количества шагов)

4. Уровень дохода семьи, оформившей кредит в МФО, грн

5. Причины оформления кредита в МФО

6. Основные операторы рынка онлайн-микрокредитования в Украине за 2016-2020 гг.

7. Сегментация основных операторов рынка онлайн-микрокредитования в Украине согласно происхождению капитала

8. Сайт, брендинг, логотип

9. Сегментация основных операторов рынка онлайн-микрокредитования в Украине по услугам

10. Сегментация основных операторов рынка онлайн-микрокредитования в Украине по процентной ставке, размерам кредитов, срокам кредитования, возрастным ограничениям для клиентов

11. Сегментация основных операторов рынка онлайн-микрокредитования в Украине по присутствию в социальных сетях, других средствах связи

12. Основные операторы рынка онлайн-микрокредитования в Украине по данным финансовой отчетности в 2017-2019 гг., млн. грн

13. Прогноз динамики емкости рынка онлайн-микрокредитования Украины в 2020-2023 гг.

14. SWOT-анализ рынка онлайн-микрокредитования Украины

15. PEST-анализ рынка онлайн-микрокредитования Украины

16. Риски и барьеры развития рынка онлайн-микрокредитования Украины

17. Ранжирование рисков развития рынка онлайн-микрокредитования Украины

Перечень графиков и диаграмм:

1. Динамика количества запросов на онлайн-микрокредиты в поисковой системе Google в 2019-2020 гг., тыс

2. Динамика количества запросов на онлайн-микрокредиты в поисковой системе Google в 2019-2020 гг. с мобильных устройств, тыс

3. Динамика количества запросов «быстрый кредит» в поисковой системе Google в 2019-2020 гг., тыс.

4. Объем выданных финансовыми компаниями кредитов, млрд грн 2015-2019 гг., 2020 г.- оценка

5. Объем выданных финансовыми компаниями онлайн-микрокредитов, млрд грн, 2015-2019 гг., 2020 г.- оценка

6. Акценты в контекстной рекламе

7. Ситуации недостатка средств у населения

8. Частота возникновения ситуации недостатка средств на ежедневные траты

9. Сегментация потребителей на рынке онлайн-микрокредитования в Украине по половому признаку по состоянию на конец 2020 года, %

10. Сегментация потребителей на рынке онлайн-микрокредитования в Украине по возрастному критерию в 2020 году, %

11. Размер населенного пункта

12. Источник дохода в семье

13. Сегментация потребителей микрофинансовой организации на рынке онлайн-микрокредитования в Украине в 2020 году по занятости, %

14. Цели использования кредита в небанковской МФО (онлайн-кредит или кредит наличными)

15. МФО, где чаще всего берут кредит

16. Способы получения кредита в МФО в 2020 году

17. Частота просрочки кредитов в МФО

18. Барьеры использования кредита в МФО

19. ТОП-20 компаний на рынке быстрых онлайн-кредитов Украины за 2020 год

20. Доли основных операторов рынка в структуре основных операторов на рынке за 2019 г.

21. Динамика емкости рынка онлайн-микрокредитования в Украине в 2020-2023 гг., млрд. грн.