Анализ рынка электроинструмента в Украине. 2021 год

| Дата подготовки: | Июнь 2021 года |

| Количество страниц: | 57, Arial, 1 интервал, 10 кегль |

| Графиков и диаграмм: | 13 |

| Таблиц: | 9 |

| Способ оплаты: | предоплата |

| Способ получения: | электронной почтой либо курьером в электронном или в печатном виде |

| Язык отчета: | украинский, русский, английский |

- Вы можете заказать актуализацию или адаптацию данного отчета под ваши цели и задачи, а также приобрести часть отчета (не менее 50%) по более доступной цене

- Не нашли исследование вашего рынка? Свяжитесь с нашими консультантами - перейти в контакты

- Так же вы можете заказать бизнес-план для вашей бизнес-идеи

Аннотация к анализу рынка:

Компания Pro-Consulting провела исследование рынка электроинструментов в Украине, в котором представлены основные тенденции, ёмкость, динамика и структура рынка электроинструментов в Украине.

Рынок электроинструментов в Украине на сегодняшний день является перспективным и быстро развивающимся. Темпы роста рынка составляют порядка 7% ежегодно. Такие высокие темпы роста обеспечиваются в основном за счет импорта продукции. На рынке электроинструментов Украины на 99,7 % занимают товары, привезенные из других стран, в основном из Китая. Внутренне производство присутствует только в сегменте сварочных аппаратов (инверторные, полуавтоматические) – наибольшие производители: ООО Опытный завод сварочного оборудования ИЭС им. Е.О. Патона и ООО MAXIMA PLUS.

Ассортимент электроинструмента разнообразен. Классифицировать его можно по разным признакам: по сфере применения (промышленный, тяжело нагруженный, профессиональный и бытовой); по классу электробезопасности. Самая распространенная классификация - по назначению:

• Для высверливания различных отверстий и выполнения резьбы - дрели, шуруповерты, перфораторы, отбойные молотки и резьборезы.

• Для работ по отделке дерева (строгание, пиление, шлифование) - болгарка, лобзик, рубанок, разнообразные пилы, фрезеры.

• Для затирания поверхностей - напильники, штроборезы, шлифо-полировальные машины, рубанки.

• Вспомогательные, дополняющие - строительные фены, миксеры, пылесосы, пистолеты для пайки и др.

На рынке электроинструментов в Украине имеют влияние объемы строительства и ремонтов. Однако в последние 10 лет среди населения вырос спрос на инструменты для бытового использования (мелкие ремонты, частное строительство, и другие вспомогательные операции, которые не отображаются в государственной статистике). Однако, учитывая, что около 60% рынка занимает эксплуатация в строительстве, ремонтах, производстве мебели, можно обратить внимание на показатели строительной отрасли.

Введение карантина для борьбы с COVID-19 в 2020 году имело негативное влияние на отрасль строительства. Согласно данным Государственной службы статистики Украины за первые шесть месяцев с марта 2020 году объем строительства в стране снизились на 6% по сравнению с аналогичным периодом прошлого года. Наибольший спад наблюдается в сфере жилой недвижимости. Динамика ввода в эксплуатацию жилых зданий приведена ниже в Диаграмме.

Стоит отметить, что замедление отраслевых темпов строительства вызвано не только последствиями пандемии COVID-19. Еще до введения карантинных норм ряд ведущих компаний-застройщиков: «Укрбуд», «Аркада», «Stolitsa Group» - закрыли часть своих проектов.

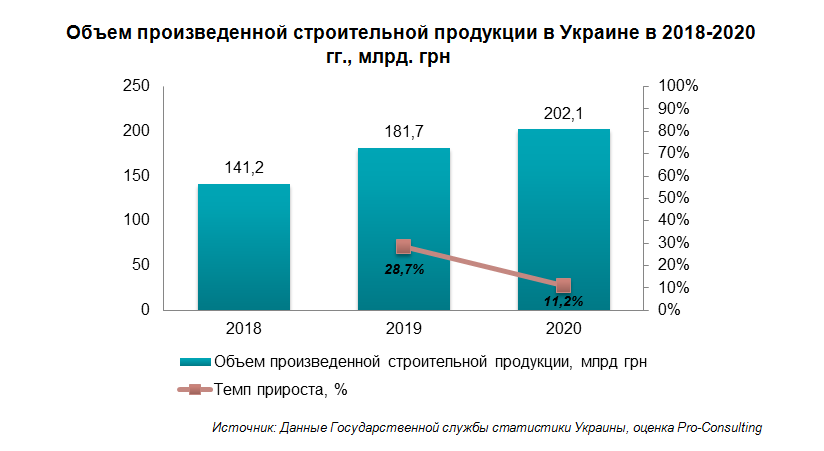

Однако стоит отметить, что объемы строительной продукции в Украине выросли, за счет государственной программы «Большая стройка» (реконструкция и ремонт зданий социальной сферы)

Проект «Большая стройка» – масштабное развитие качественной инфраструктуры Украины. (Https://bigbud.kmu.gov.ua/). Это дороги и школы, детские сады, центры экстренной медицинской помощи и стадионы. Программа инициирована Президентом Украины и стартовала с 1 марта 2020 года.

Правительство создало единую карту страны, на которую нанесены все важные инфраструктурные объекты, чтобы составить четкий перечень того, что необходимо построить или отремонтировать в первую очередь. На карте собраны данные о 150 тыс. объектов. В приоритете правительства – приемные отделения экстренной помощи, детские сады, школы, медицинские учреждения и спорткомплексы.

Основная задача проекта в 2020 году была строительство или реконструкция 142 школ, 117 детских садов, 212 отделений экстренной медицинской помощи, 570 медицинских амбулаторий, 122 спорткомплекса по Украине.

Каждый подрядчик, который предоставляет услуги государству в рамках проекта «Большая стройка», избирается через электронную систему публичных закупок ProZorro согласно Закону Украины «О публичных закупках». Электроинструменты для государственных предприятий также закупаются через электронную систему публичных закупок ProZorro.

Проблемы рынка.

Из сетевых операторов на рынке электроинструментов, существует только одна крупная сеть – сеть магазинов, у которой есть собственная торговая марка, электроиструмент производится по чертежам компании в Китае (высокие требования к производителю).

Также присутствуют сети гипермаркетов DIY (Эпицентр, Леруа Мерлен, Анжио и др.). Это крупные розничные ритейлеры электроинструментов, однако они не являются представителями производителя и не имеют собственных сервисных центров (такие гипермаркеты заполняют гарантийный талон производителя, а авторизованный сервисный центр производит ремонт). Это вызывает необходимость создания официального представителя, который будет вести переговоры с сервисными центрами по Украине.

Таким образом, отсутствие крупных сетей по продаже электроинструментов, требуют значительных ресурсов на поиск партнеров (индивидуальные магазины и мелкие сети в масштабах города).

К чему движется рынок.

По данным крупнейшего маркетплейса Prom.ua, в Украине на электронную коммерцию приходится 7% от всех розничных продаж. Существенные категории продаж в онлайн приходятся на технику, электронику, одежду и обувь.

В Украине доля онлайн-продаж в 2025 году приблизится к отметке в 11%.

В Украине активно развиваются продажи электроинструмента через интернет-магазины

Также стоит отметить что производители электроинструмента бытового уровня переходят от простой модели продаж (что заключалось лишь в объемах продаж, когда брали популярную модель известного производителя, максимально удешевляли, и реализовывали). На данный момент производители, которые существуют на рынке предоставляют гарантию даже на инструмент бытового уровня (от 1 года).

Компании-импортеры активно рекламируют продукцию – через интернет (контекстная реклама, ютуб-каналы), биг-борды возле автодорог.

Компании стремятся создать долгосрочные отношения с потребителями, чтоб о товаре создавалось впечатление доступного и качественного инструмента для домашних нужд.

Что касается профессионального использования (столяры, ремонтные бригады, установщики окон-дверей, строительство, коммунальные хозяйства), то в этом классе в основном используется оборудование профессионального уровня: STIHL, MAKITA, Bosch, METABO, DeWalt

Детальное содержание:

1. Общая характеристика рынка

1.1. Анализ тенденций развития рынка (факторы влияния, проблемы развития, к чему стремился рынок и что менялось)

1.2. Общие показатели рынка, расчёт ёмкости рынка в 2019-2020 гг. (производство + импорт – экспорт) в натуральных и денежных показателях

2. Государственное регулирование отрасли. Импортные пошлины на рынке

3. Основные операторы рынка (производители и импортеры)

3.1. Перечень основных операторов рынка и их описание (Торговые марки, виды, работа по обслуживанию)

3.2. Для компании ТОП-5 операторов рынка: количество сотрудников, оборот за 2019 и 2020 (Только Днипро-М) годы, количество магазинов, способы продаж, принцип работы сервиса), условия работы с оптовыми покупателями – по наличию ответов на запросы под видом потенциального партнера

4. Внешняя торговля

4.1. Импорт электроинструмента в Украину в 2019-2020 гг.

• Объёмы и динамика

• Структура по видам

• Структура по торговым маркам в разрезе видов

• География

• Доли импортеров в разрезе видов

5. Каналы сбыта продукции (описание и оценка структуры продаж по каналам (собственные офлайн магазины (Днипро-М), DIY ритейл (Эпицентр), онлайн-ритейл (Розетка), другие каналы); оценка доли повторной продажи Б/У инструмента

6. Выводы. Прогнозные показатели

6.1. Прогнозные тенденции и показатели развития рынка в 2021-2022.

6.2. Рекомендации по развитию на рынке

Перечень таблиц:

1. Емкость рынка электроинструментов в Украине в 2019-2020 гг., в натуральном выражении, тыс. шт.

2. Емкость рынка электроинструментов в Украине в 2019-2020 гг., в денежном выражении, млн дол.

3. Таможенные ставки на рынке электроинструментов в Украине

4. Структура импорта электроинструментов в Украину в 2016 - 2020 гг., в натуральном выражении, %

5. Структура импорта электроинструментов в Украину по торговым маркам в разрезе видов в 2019 - 2020 гг., в натуральном выражении, %

6. Географическая структура импорта электроинструментов в Украину 2019 - 2020 гг., в натуральном выражении, %

7. Доли импортеров электроинструментов в разрезе видов в Украину в 2019 - 2020 гг., в натуральном выражении, %

8. Основные сетевые строительные магазины в Украине (без учета DIY операторов)

9. Географическое покрытие основных DIY-операторов на рынке строительных материалов Украины

Перечень графиков и диаграмм:

1. Динамика ввода в эксплуатацию жилых зданий в Украине в 2017-2020 гг., тыс. м кв.

2. Динамика ввода в эксплуатацию нежилых зданий в Украине в 2017-2020 гг., тыс. м кв.

3. Объем произведенной строительной продукции в Украине в 2018-2020 гг., млрд грн

4. Географическое покрытие крупнейшего игрока на рынке электроинструментов Украины

5. Географическое покрытие партнеров ООО "Демікс" на рынке электроинструментов Украины (Эпицентр, 33 кв. м. и др.)

6. Географическое покрытие партнеров ООО «Бестворк» на рынке электроинструментов Украины (индивидуальные магазины по продаже электроинструментов)

7. Динамика импорта электроинструментов в Украину в 2019 - 2020 гг., в натуральном выражении, млн шт.

8. Динамика импорта электроинструментов в Украину в 2019 - 2020 гг., в денежном выражении, млн дол.

9. Система распределения на рынке электроинструментов в Украине

10. Географическое покрытие основных DIY-операторов (Эпицентр, Новая Линия, Леруа Мерлен и Олди) на рынке строительных материалов Украины

11. Географическое покрытие крупнейшего игрока на рынке электроинструментов Украины

12. Географическое покрытие партнеров крупного игрока на рынке электроинструментов Украины Intertool

13. Прогноз емкости рынка электроинструментов в Украине в 2021-2022 гг., в натуральном выражении, тыс. шт.